안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 주거용 오피스텔과 관련하여 거주요건, 일시적 2주택 비과세, 혼인합가 비과세 등 여러가지 상담 문의가 많아 이를 주제로 포스팅 해보고자 합니다.

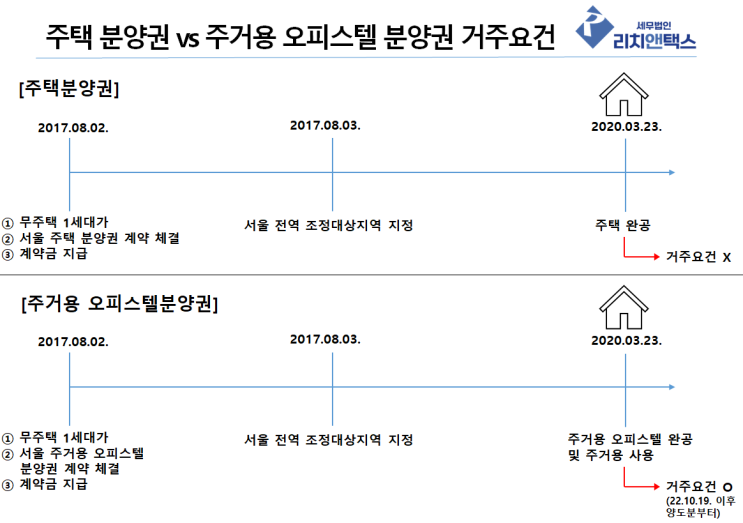

주거용 오피스텔 분양권, 소득세법상 분양권이 아님! 소득세법 제88조 [정의] 제10호 "분양권"이란 「주택법」 등 대통령령으로 정하는 법률에 따른 주택에 대한 공급계약을 통하여 주택을 공급받는 자로 선정된 지위(해당 지위를 매매 또는 증여 등의 방법으로 취득한 것을 포함한다)를 말한다.

소득세법상 주택수에 산입되는 분양권이란 주택법 등 법률에서 정의하는 주택에 대한 공급계약을 통해 취득한 부동산에 대한 권리입니다. 즉, 오피스텔은 법률에서 정의하는 주택이 아니기 때문에 주거용 오피스텔 분양권은 '주거에 공할 것이 예정'되어 있더라도 소득세법상 주택 수에 산입되는 분양권이 아닙니다.

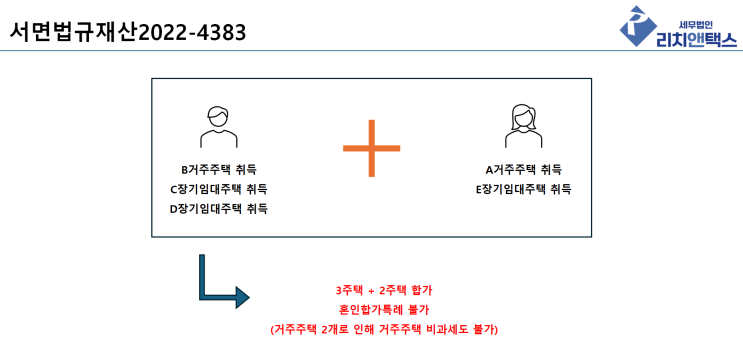

서면법규재산2021-586(2022.01.27) [질의] (사실관계) ’21.1.25. 경기도 성남...

원문 링크 : 주거용 오피스텔 분양권 관련 양도소득세 이슈 정리