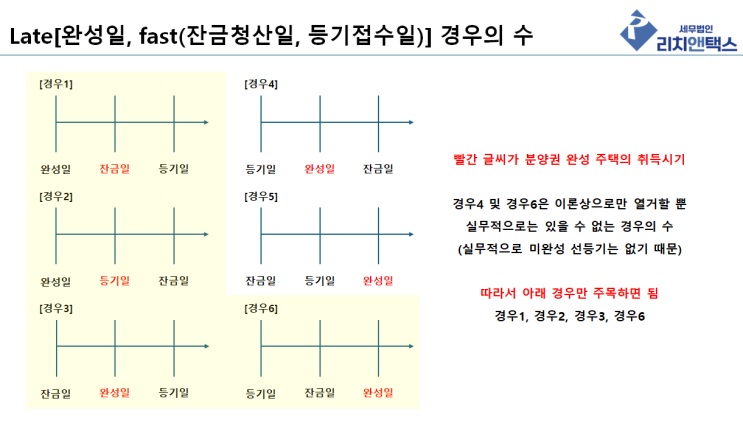

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 분양권으로 완성한 주택의 취득시기는 큰 시사점을 갖습니다. ①1세대 1주택 비과세를 위한 보유기간과 장기보유특별공제의 기산점이 되며 ②상생임대주택특례 '취득 후' 직전임대차계약의 기준점이 되고 ③단기간 양도에 따른 66%~77% 세율 등의 기산점이 되는 등 여러 세법상 판단 요소의 기준이 됩니다.

그런데 상담을 하다보면 내담자들 마다 단편적인 내용으로만 알고 있는 경우가 참 많습니다. 예시로, "세무사님, 잔금일 아닌가요?"

, "세무사님 무조건 완성일 아니에요?" 입니다.

오늘 법령을 근거로 명쾌히 정리합니다. 분양권으로 완성한 주택의 취득시기, 법령 구조 분양권에 기인한 완성 주택의 취득시기를 이해하기 위해서는 소득세법과 소득세법 시행령의 흐름을 구조적으로 정리할 필요가 있습니다.

법령 내용 정리 소득세법 제98조 [양도 또는 취득의 시기] 자산의 양도차익을 계산할 때 그 취득시기 및 양도시기는 대금을 청산한 날이 분명하지 아니...

![[양도세] 근무상 형편 또는 회사 이전으로 인한 신규주택 취득, 같은듯 다른 2주택 특례 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTdfMjYg/MDAxNzMxODM2NTM5OTQ5.KDnrlxcPB91e7Zo1N6fjH6nd6x13k8TwqepbvdqEzKsg.u3MeOSKx7bX-fXrcIv57CQBwPArKvwNn6itED9Jew1Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%283%29.png?type=w2)