안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 동거주택상속공제와 관련해서 포스팅을 해보겠습니다.

동거주택상속공제에 대한 많은 오해가 있는데 이는 '상속인이 피상속인을 10년 이상 함께 동거하며 부양해 온 경우 무조건 가능하다'라는 오해입니다. 이는 일부만 맞고 일부는 틀린 말 입니다.

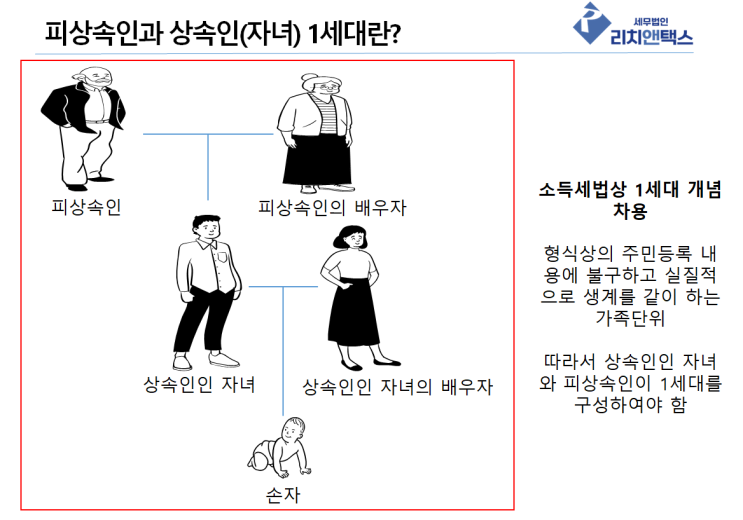

상속개시 당시 피상속인과 부양하는 자녀(상속인)의 1세대가 1주택이어야 합니다. 상속세및증여세법 제23조의 2 [ 동거주택 상속공제 ] 1항 중 2.

피상속인과 상속인이 상속개시일부터 소급하여 10년 이상 계속하여 1세대를 구성하면서 대통령령으로 정하는 1세대 1주택(이하 이 조에서 "1세대 1주택"이라 한다)에 해당할 것. 이 경우 무주택인 기간이 있는 경우에는 해당 기간은 전단에 따른 1세대 1주택에 해당하는 기간에 포함한다.

동거주택상속공제의 요건 중 하나로 소급하여 10년 이상 계속하여 1세대 1주택일 것을 요구합니다. 여기서 10년 이상 1세대 1주택이란, 상속개시일로부터 소급하...

![[양도세] 부부가 별거·사실상 이혼·파탄상태라면 같은 세대로 볼 수 있을까?(1세대 1주택 비과세)](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjBfMzYg/MDAxNzMyMDY1NDY5MTE3.9RrxsmmuXuYWcIkDUQXkhgSO1oLJ0rh2-V3jB6dbVDIg.sOudL3mr6QjamlFgr07AHOp1U19DVNu_MvvZkrITG-Mg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_7_-001.png?type=w2)

![[양도세] 1주택 + 1분양권 비과세 특례, 대표적 실수 사례와 함께 요건 파헤치기!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDJfMTkz/MDAxNzMzMTAyNTA2NDUw.pYCneYXWkBndEnoyzNBpWc3oJf0kymfgnrsAbCmzK_Ag.asF80pID5e9PgWVk4yQAq3l-Nkx0SsySkUBetcFwO6wg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_12_-001.png?type=w2)

![[양도세] 상속 주택, 1세대 1주택 보유기간, 거주기간 통산 여부](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDZfMjk1/MDAxNzM2MDkxNDI2MTcy.qZtNXzvATS1bLUon4dn-a2GFFfqqiRaAofJ_upvY3IMg.aV-ewi8QEAIy7ZYz6KU7xy0ekvNKB8h--SIzj77b_K8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_28_-001.png?type=w2)