안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 양도소득세 업무 의뢰를 받은 사례를 소개하고자 합니다.

양도인은 1조합원입주권을 보유하고 있다가 이를 매도하였습니다. (다른 주택 및 부동산 권리는 없음) 양도인은 종전주택 취득시점부터 입주권 양도일까지 2년 이상 보유하였기 때문에 비과세가 될 것으로 알고 있었습니다.

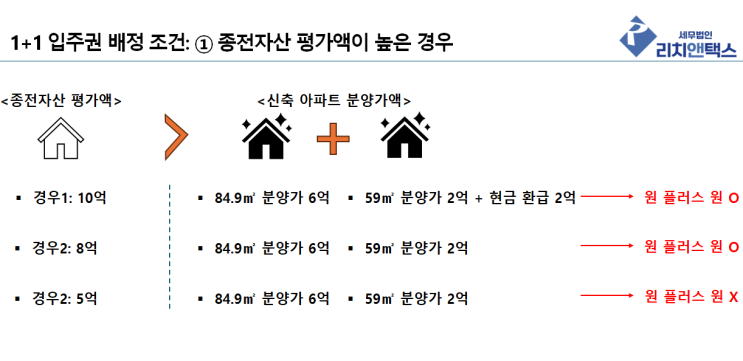

과연 그럴까요? 관리처분계획일 기준으로 2년 이상 보유한 구주택이어야 한다.

소득세법 제89조 [비과세양도소득] ① 다음 각호의 소득에 대해서는 양도소득에 대한 소득세(이하 “양도소득세”라 한다)를 과세하지 아니한다. (중략) 4.

조합원입주권을 1개 보유한 1세대 [「도시 및 주거환경정비법」 제74조에 따른 관리처분계획의 인가일 및 「빈집 및 소규모주택 정비에 관한 특례법」 제29조에 따른 사업시행계획인가일(인가일 전에 기존주택이 철거되는 때에는 기존주택의 철거일) 현재 제3호 가목에 해당하는 기존주택을 소유하는 세대] 가 다음 각 목의 어느 하나의 요건을...

![[상속세] 사망보험금, 피상속인이 보험계약자이나 실제 보험료 납입은 상속인이 한 경우 상속세 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjNfMjM3/MDAxNzMyMzQyOTkxNDc2.11pqGGKvHYsJSemQvoqGT9czFEwaNYfxafHzG4C4MXcg.wadEgL9SJA3Sl34h0BAZmIkhulAnk16xEtl694d-hrUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)