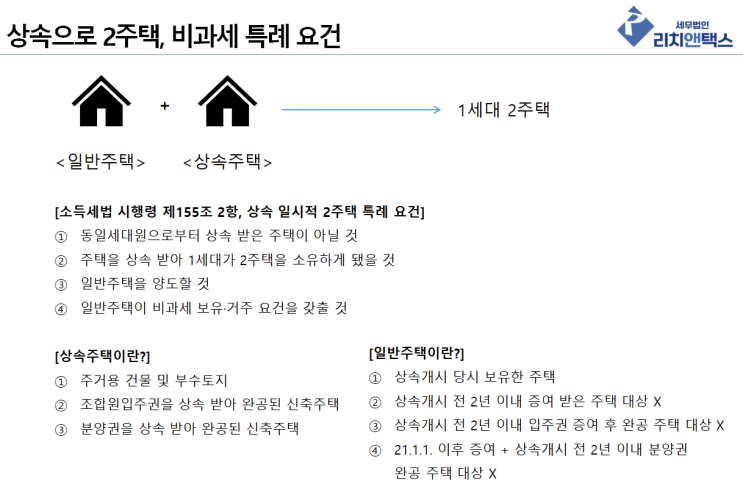

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 주택임대사업자가 다주택자여도 양도소득세 비과세를 받을 수 있는 거주주택 비과세와 관련하여 글을 포스팅하고자 합니다.

주택임대사업자의 거주주택 비과세 내용은 수박 겉핥기 식으로 알면 반드시 사고가 나기에 기초부터 다지고자 특집으로 진행하겠습니다. (총 3~4편 구상 중) 민간임대주택 특별법(민특법) 역사도 모르면 대화가 불가능!

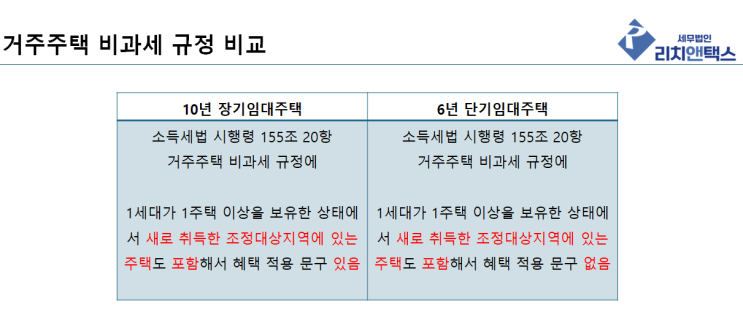

주택임대사업자의 거주주택 비과세를 잘 아느냐 모르느냐는 민특법의 역사를 아느냐 모르냐로 갈립니다. 민특법은 2020.07.10.

까지는 4년단기임대주택 및 8년장기임대주택(아파트 가능) 등록이 가능했으나 2020.08.18. 개정되면서 현재와 같이 10년 임대주택등록유형만 남게 되었습니다. (6년 단기임대주택의 경우 2025.06.04.

시행) [민특법 연혁 및 개정 이유] <2020.07.10. 이전 임대등록> 4년 단기 임대 및 8년 장기임대(아파트 포함) 등록 가능함 <민특법 2020.08.18...

![[증여세] 혼인증여공제, 실제 증여 없는 1억 공제 신고는 불가](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTdfMjk3/MDAxNzM5NzI3ODQ2Njg1.MyJRgAKYdDlS17WBQaB2-_jztf0ZlvYdSVU1C7yEtGMg.-h0xuXgff-qhNkyuVR6iy8CRMc0vlZ0vYCTSUPhjA_Ag.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_34_-001.png?type=w2)