안녕하세요, 세무법인 리치앤택스 김유석 세무사입니다. 최근 동거주택상속공제와 관련한 포스팅을 많이 작성하고 있습니다.

그도 그럴 것이 아직까지도 부모를 봉양하고 계시는 효자·효녀 분들이 많아 실무를 하다보면 동거주택상속공제 적용 대상이 되는 경우가 참 많기 때문에 그러한 분들에게 유용한 정보 제공을 하고 싶다는 마음이 강합니다. 오늘의 포스팅은 동거주택상속공제 적용 시 두 번에 걸쳐 상속 받으면 절세가 극대화 된다는 내용입니다.

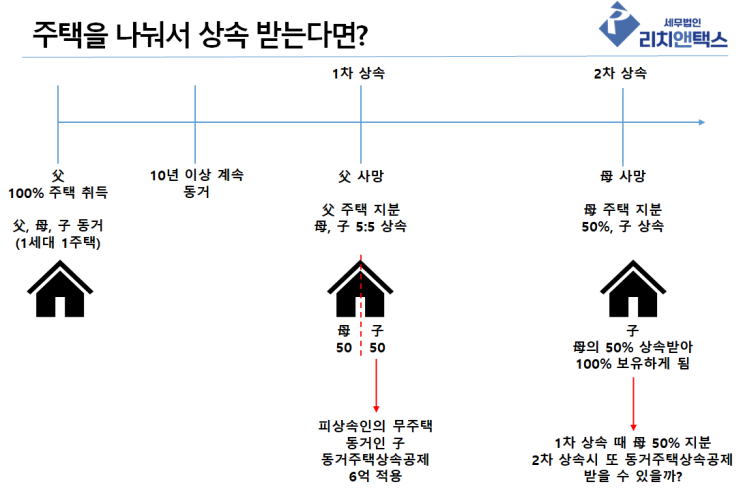

동거주택상속공제 한도는 6억원입니다. 동거주택상속공제는 min [ (주택가액-담보된 채무액), 6억원) ] 입니다.

즉, 12억짜리 주택을 한 번에 상속 받아 동거주택상속공제를 적용하는 경우 공제 한도 6억원에 걸리게 됩니다. 궁금증이 생깁니다.

봉양하는 아버지 100% 소유 주택을 엄마와 아들이 나눠서 5:5 상속을 받고 그 후에 봉양하는 엄마의 50% 지분을 상속 받는다면 1차 상속 때 6억원에 대해 공제를 받고 2차 상속 때 6억원에 대해 또 공제를 받...

원문 링크 : 동거주택상속, 지분으로 상속 받으면 상속세 절세 극대화