안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 거주주택비과세 이야기가 아닌 하나의 등록임대주택만 보유한 경우 해당 임대주택을 양도할 때의 비과세 이야기를 해보고자 합니다.

비과세 원칙: 보유기간 2년 이상 등 1세대 1주택 비과세 원칙은 너무나도 유명합니다. ① 1주택을 보유한 1세대가 ② 해당 주택을 2년 이상 보유한(취득 당시 조정대상지역인 경우 2년 이상 거주 필요) ④ 주택을 양도할 것 주택임대사업자 분들을 상담을 하다보면 1. 취득 당시 조정대상지역에 있는 다가구주택 또는 다중주택 한채를 취득한 뒤 임대주택으로 운용하고 본인은 전세로 살고 계시는 경우가 많고 2.

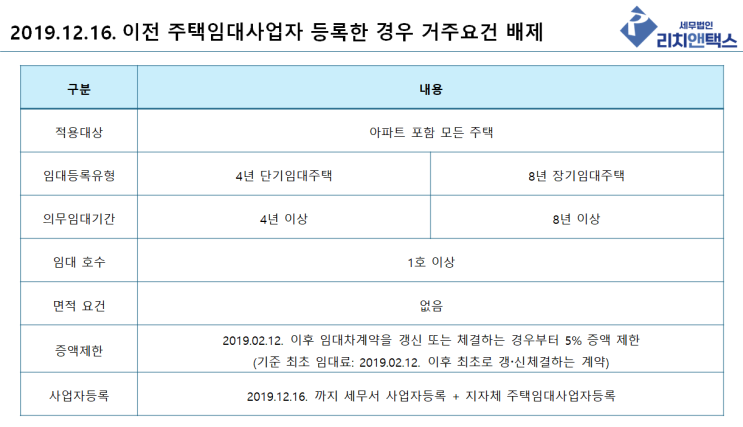

조정지역 아파트를 취득한 후 8년 장기임대주택 아파트로 등록하여 1주택을 유지하고 있는 경우도 많습니다. 이런 상황에서 취득 당시 조정대상지역일지라도 해당 1세대 1주택인 임대주택의 경우 2년 이상 거주하지 않아도 비과세가 가능할 수 있습니다. 2019.12.16.

이전 주택임대사업자 등록한 경우 거...

원문 링크 : 조정대상지역 임대주택 양도 비과세 거주요건 정리

![[양도세] 비거주자가 주택을 양도하는 경우 알아야 할 상식(1주택 비과세, 장기보유특별공제)](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjZfNDkg/MDAxNzMyNjA2ODY0Njg3.bs5C9cNqdPEZJQ9TeZMU390iXfi3DroIH_-BQFyM4sQg.hs2fj3vtiNbg6wK8kIRhMsCtH32MNjFdQMaH88gmmaUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[증여세] 혼인 증여재산공제 : 파혼 등 사유 반환 특례](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDVfOTEg/MDAxNzM4NjkwMjY5Nzg5.-U6bt5SSIxXLTElgVzCbwrTlyW1ZslkrfEnArusO6MUg.gRYGsSublyZp3NzK-1WHJxuZXxayKGxV3h5NuSEQfNYg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_33_-001.png?type=w2)

![[상속세] 공시가격으로 평가하여 상속받은 재산, 생각 없이 팔면 상속세 폭탄이 되어 돌아온다.](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMjRfMTY4/MDAxNzQwMzY0MTA1NjY4.rdm5eN45WW1z4IaBn7fwXb-cK173U0LYatgBG8DBQEog.d16b_Ght6VIsDOm9piUhKoIayXmZTLuvHImF2XLsC1Eg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_36_-001.png?type=w2)