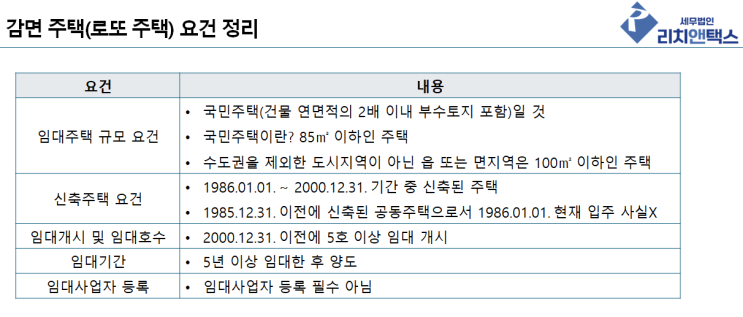

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 혼인 증여재산 공제의 반환 특례에 대해 알아보겠습니다.

사유발생일 3개월 이내 혼인 증여 반환 특례가 존재하는 이유 반환 특례가 존재하는 이유는 혼인일 전 2년 이내의 증여분도 공제를 받을 수 있지만 증여일로부터 2년 이내 혼인신고 하지 않는 경우 사후추징 대상이 됩니다. 그런데 약혼자의 사망 등 혼인신고를 하지 못한 정당한 이유가 있는 경우까지 혼인하지 못했다하여 추징하는 것은 억울한 일이 아닐 수 없습니다.

따라서 사유가 발생하면 혼인을 전제로 한 증여공제도 이유가 없어지니 증여금액만 반환하면 처음부터 증여가 없는 것으로 본다는 취지로 혼인신고 하지 못한 법에서 정하는 사유 발생일로부터 3개월 이내 증여금액을 반환하는 경우 처음부터 증여가 없던 것으로 보는 특례입니다. 상속세및증여세법 제53조의2 [혼인·출산 증여재산 공제] ⑤ 거주자가 혼인 증여재산 1억 공제를 받은 후 약혼자의 사망 등 대통령령으로 정하는 부득이한 ...

![[증여세] 혼인 증여재산공제 : 파혼 등 사유 반환 특례](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDVfOTEg/MDAxNzM4NjkwMjY5Nzg5.-U6bt5SSIxXLTElgVzCbwrTlyW1ZslkrfEnArusO6MUg.gRYGsSublyZp3NzK-1WHJxuZXxayKGxV3h5NuSEQfNYg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_33_-001.png?type=w2)

원문 링크 : [증여세] 혼인 증여재산공제 : 파혼 등 사유 반환 특례

![[상속세,증여세] 혼인·출산 증여재산 공제도 상속시 사전증여재산으로 합산된다.](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjVfMTcy/MDAxNzI5ODQxNDIwNDkw.a6eWaHCBsOu9mczSY7xQlYp090ACv2ii-I41-P5YLx8g.GUXb--2ZHe4EA0LiOuOSdxsmOwVGJUksKPVQwkIwnNUg.PNG/%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF_%BA%B9%BB%E7%BA%BB-001_%281%29.png?type=w2)