안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 뉴스를 보면 다주택자 중과 유예를 더 이상 연장하지 않겠다는 의지를 표명하는 정부 발표가 잇따르고 있습니다.

저는 처음에는 "빨리 팔어? 안팔어?

독하네? 맛 좀 봐야지?"

식의 으악 준 후 시장에 공급량을 만들어낸 뒤 다시 중과 유예를 연장하지 않을까 싶어서 한동안은 중과제도 부분은 쳐다보지도 않았는데요. 이제는 다시 정리를 하면서 독자들에게 저를 어필해야 될 시기가 온 것 같습니다.

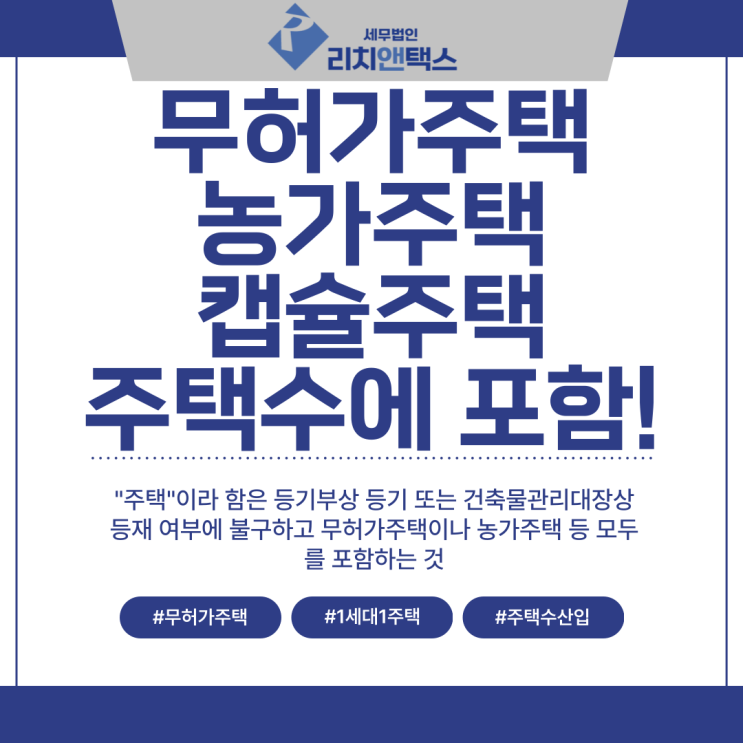

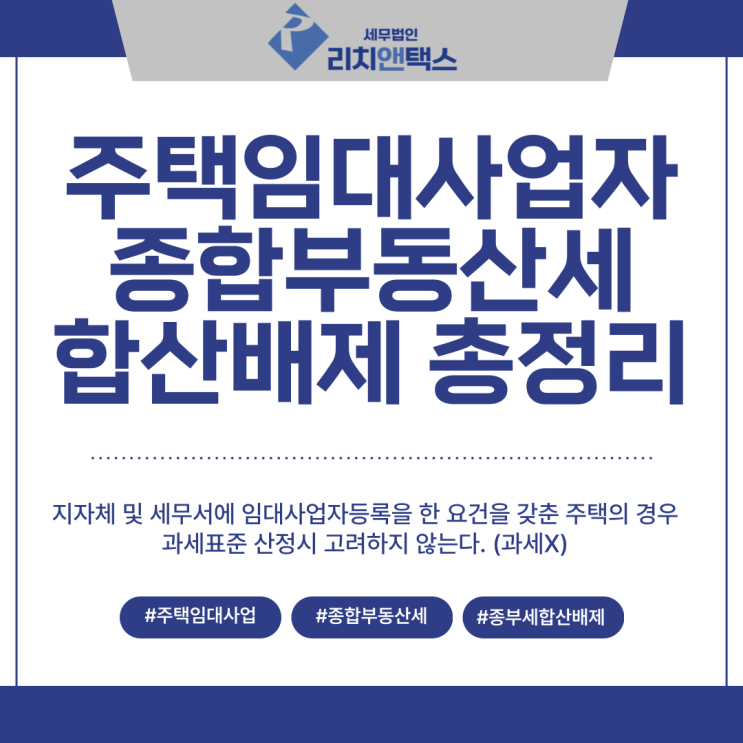

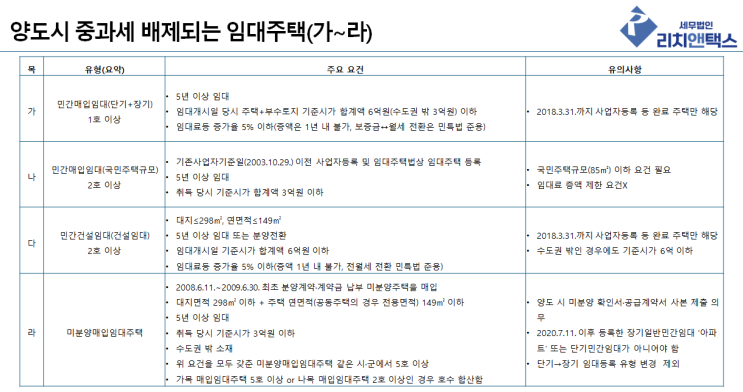

주택임대사업자로 등록을 한 사람들의 경우, "주택수에서 무조건 빠진다, 우린 무적이다"는 식의 막연한 믿음을 갖고 계신 분들이 적지 않습니다. 하지만 실제 법령 구조를 뜯어보면, 임대주택이라고 해서 모두 중과배제 대상이 되는 것은 결코 아닙니다.

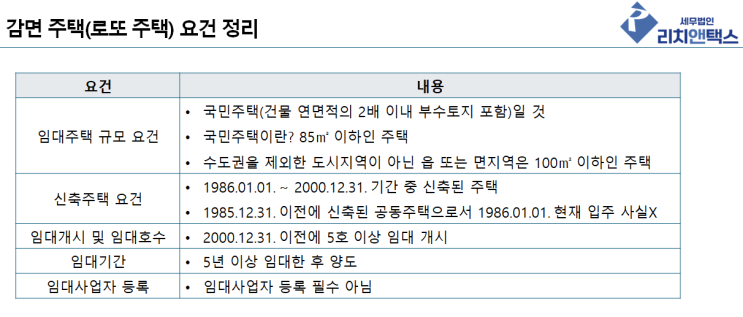

소득세법 시행령 167조의3에서 정한 가목∼자목 요건을 충족한 임대주택만이 중과 계산에서 제외될 뿐이며, 요건을 하나라도 놓치면 일반 주택과 동일하게 중과세율이 적용될 수 있습니다. 즉, "임대주택 ...

원문 링크 : 등록임대주택 보유자의 다주택자 양도세 중과세 정리

![[상속세] 상속포기했는데, 상속세 신경 써야 하나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjlfODkg/MDAxNzMwMTkwNjUyMzE4.-PWVrN7GuZ6bp3IA4ZxVQ3BaYli9lUyZyn7lbQht-58g.fMvykSAgLzabQ3oaTlAfgzgMZlaneCNLi27nkJqX8NMg.PNG/%BB%E7%BA%BB_-%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF-001.png?type=w2)

![[양도세] 상생임대주택, 특정기간 내 계약체결, 2년 이상 임대하여야 비과세!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTVfMjk3/MDAxNzMxNjI3NzQ0MjI5.1_WrfwP6PeLAiMCGiLQHyAHtcaLbQV9uH78NKUy7D4Qg._6QiHCMa4ILEuP1IZKrFoJY8FfnxJv_gRmL4dSElSwwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%281%29.png?type=w2)