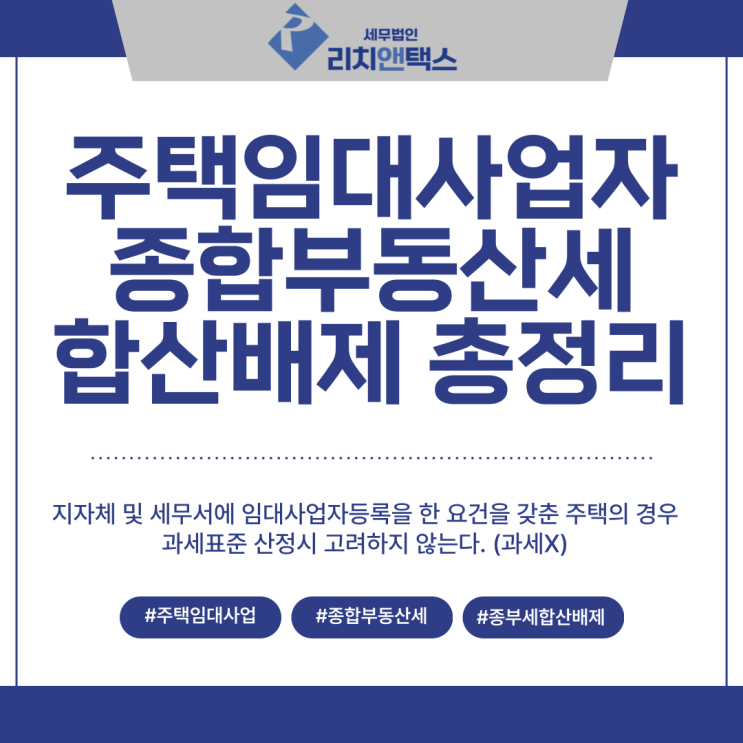

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 저희 법인의 기장거래처 중 부동산 임대업 법인을 운영하시는 대표님께서 법인종부세 부담이 너무 커 주택임대사업자 등록 및 종부세 혜택에 관하여 문의를 주셨습니다.

따라서 주택임대사업자 등록을 하는 경우 얻을 수 있는 종합부동산세 합산배제 혜택과 관련된 내용을 정리 및 공유하고자 본 글을 포스팅하게 되었습니다. 임대사업자등록주택 합산배제?

무슨 뜻인데? 주택의 경우 전국의 주택의 공시가격을 합산하여 계산합니다.

개인의 경우 공시가격 합산액이 9억원을 초과하면 종부세를 과세하고(1세대 1주택자 12억) 법인의 경우 주택을 가지고만 있어도 공시가겨 기준으로 종부세가 과세됩니다. 그런데 지자체 및 세무서에 임대사업자등록을 한 요건을 갖춘 주택의 경우 종합부동산세 계산시 합산을 배제 합니다.

법문에서는 "과세표준에 합산하는 대상으로 포함하지 않겠다."라고 표현합니다.

즉, 과세표준 산정시 고려하지 않겠다. (과세하지 않겠다.)

라는 뜻...

원문 링크 : 주택임대사업자 등록주택, 종합부동산세 합산배제 총 정리

![[상속세] 국민연금 받고 있던 부모님 상속, 유족연금 상속세 대상일까?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzBfMjkx/MDAxNzMwMjYxNzQxNjU0.-G550djLLC0vwpmD_5e9N42U7PMOcsojfB1jvC-2JcAg.Bc7xTEDj45r8NhXJDdbehi0CipqOmd4c4YhmUdFTnAwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-001.png?type=w2)

![[양도세] 원조합원·승계조합원의 조합원입주권, 세법상 차이!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjJfMTk2/MDAxNzM0ODYxNzgyODU5.0d9n91Ph7c7pkOfRM3_qYWObZuEbIo33q_SaSdsB3wQg.ujy8S8HkocGZhBndR1evbirlqm3XSiN1KVzhclCPvhkg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_21_-001.png?type=w2)