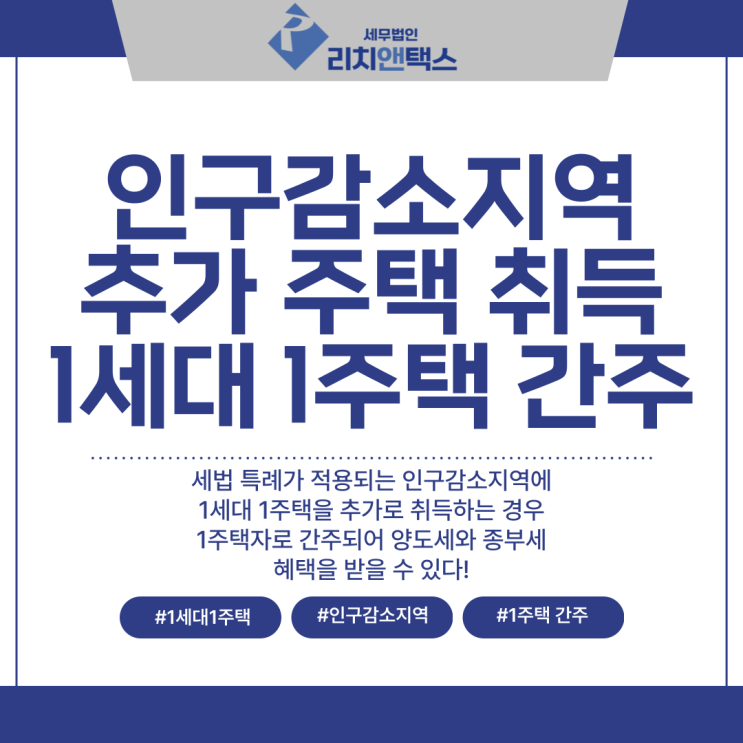

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 상생임대주택 취득 후 계약해야 직전임대차계약 입니다.

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 상생임대주택 비과세 특례 요건 중 하나인 ... blog.naver.com 지난 블로그 포스팅에서는 상생임대주택 특례 요건 중 '직전임대차계약'에 해당하려면, 원칙적으로 '주택 취득일 이후 체결한 임대차계약'이어야 한다는 점을 설명드렸습니다.

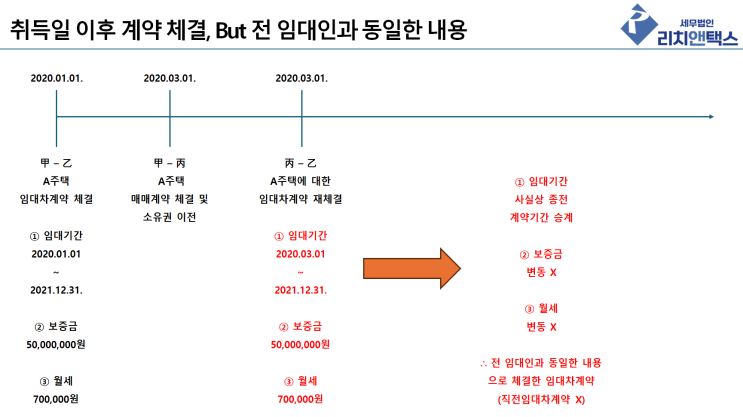

그런데 상담을 진행하거나, 양도소득세 신고를 진행하다보면 의뢰인들이 해당 내용을 공부하고 실전에 응용하여 주택 취득 후 임대차계약서를 다시 작성하였음에도 그 내용이 사실상 종전 임대차계약의 승계에 불과하여 상생임대주택 특례 적용이 불가능한 경우가 종종 발생하곤 합니다. 취득일 이후 임대차계약 체결 요건 취지 소득세법시행령 제155조의 3[상생임대주택에 대한 1세대 1주택의 특례] 1항.

(생략) 1호. 1세대가 주택을 취득한 후 해당 주택에 대하여 임차인과 체결한 직전 임대차계약...

![[상속세] 10억 미만은 상속세 안나온다던데 신고 안해도 될까요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMTdfMTk4/MDAxNzI5MTUyNDEwMDQz.q4FeIcBAdjBI9yDM4I5p8C3t5z8X7Sw7V6lkWYI2Grwg._oS_St7oNCvEJdCGiTDpVAt-ofPkToE2VlocAMf_1O4g.PNG/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001_%284%29.png?type=w2)

![[양도세] 근무상 형편 또는 회사 이전으로 인한 신규주택 취득, 같은듯 다른 2주택 특례 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTdfMjYg/MDAxNzMxODM2NTM5OTQ5.KDnrlxcPB91e7Zo1N6fjH6nd6x13k8TwqepbvdqEzKsg.u3MeOSKx7bX-fXrcIv57CQBwPArKvwNn6itED9Jew1Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%283%29.png?type=w2)

![[양도세] 비거주자가 주택을 양도하는 경우 알아야 할 상식(1주택 비과세, 장기보유특별공제)](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjZfNDkg/MDAxNzMyNjA2ODY0Njg3.bs5C9cNqdPEZJQ9TeZMU390iXfi3DroIH_-BQFyM4sQg.hs2fj3vtiNbg6wK8kIRhMsCtH32MNjFdQMaH88gmmaUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[양도세] 증여 받아 2주택자가 된 경우, 일시적 2주택 비과세 특례 적용 가능](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDNfMTk1/MDAxNzMzMTk5NTg0NTM4.6EVIU06I_o5E7DSDe4r77NYRYczmmdc77kFhrNhitVUg.nUHKVBzadusa5ZhCBkEvqKZ6iqZTbvkucOwJPMKzUqAg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_13_-001.png?type=w2)