부가가치세 전자세금계산서 관련 가산세 재인세무회계사무소 2017. 1. 16. 19:52 이웃추가 본문 기타 기능 공인회계사 세무사 재인세무회계사무소입니다. 모든 법인사업자와 직전연도 매출액이 3억원이 넘는 개인사업자는 세금계산서를 발행할때 반드시 전자세금계산서를 발행해야 합니다.

전자세금계산서 발행의무자는 거래일이 속하는 달의 다음달 10일까지 세금계산서를 발행해야합니다. 종이세금계산서 발행의무자도 거래일이 속하는 달의 다음달 10일까지 종이세금계산서를 발행해야 합니다.

단 종이세금계산서는 그 발행일을 세무당국이 확인할 수 없기 때문에 관행적으로 부가가치세 신고기한 까지 발행하면, 가산세가 부과되지 않습니다. 전자세금계산서를 그 발급기한 까지 발급하지 않으면, 세무당국이 바로 알 수 있어서 가산세를 피해갈수 없습니다. 1.

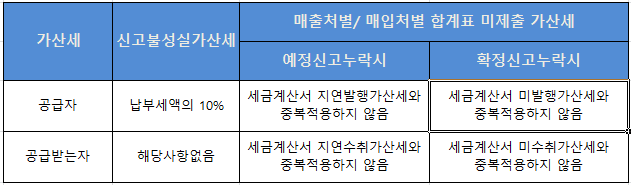

전자세금계산서 발급 및 수취 관련 가산세 관련 가산세를 정리하면 아래와 같습니다. ① 미발급 가산세 : 공급가액의 2% - 미발급이란, 부가가치세 확정신고기간의...

원문 링크 : 전자세금계산서 관련 가산세