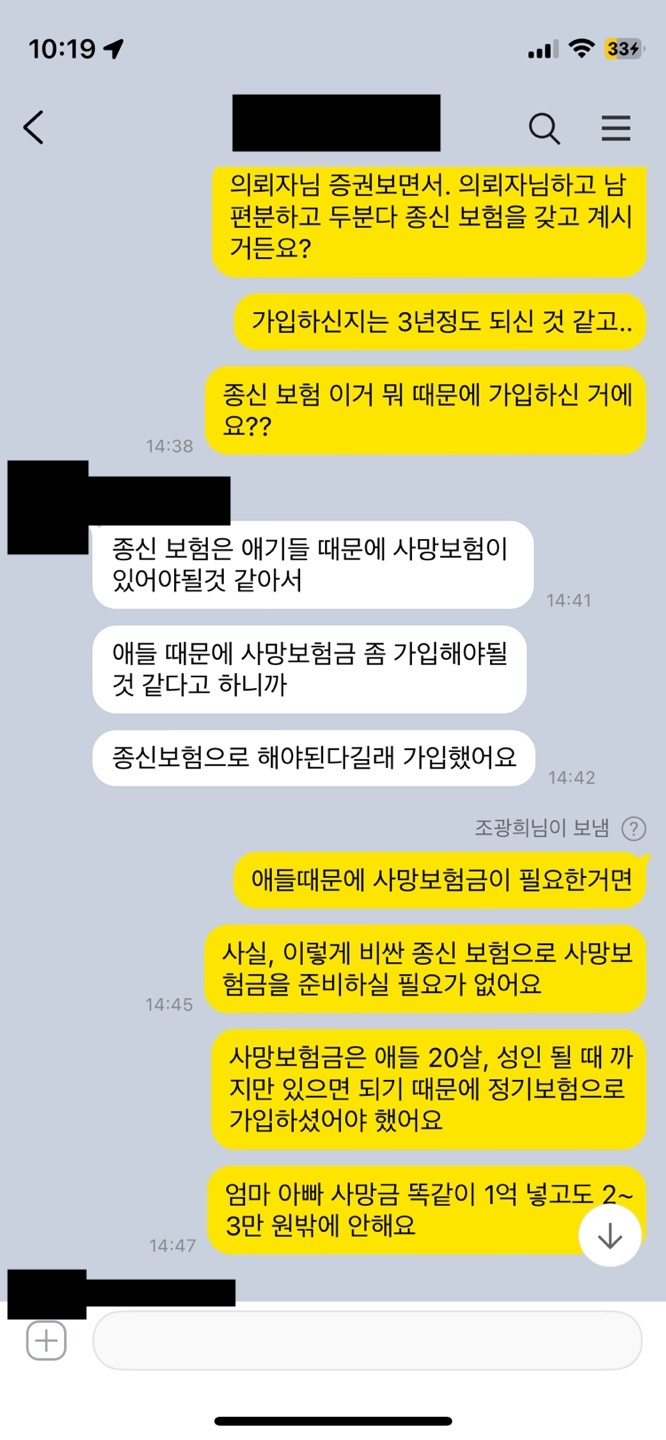

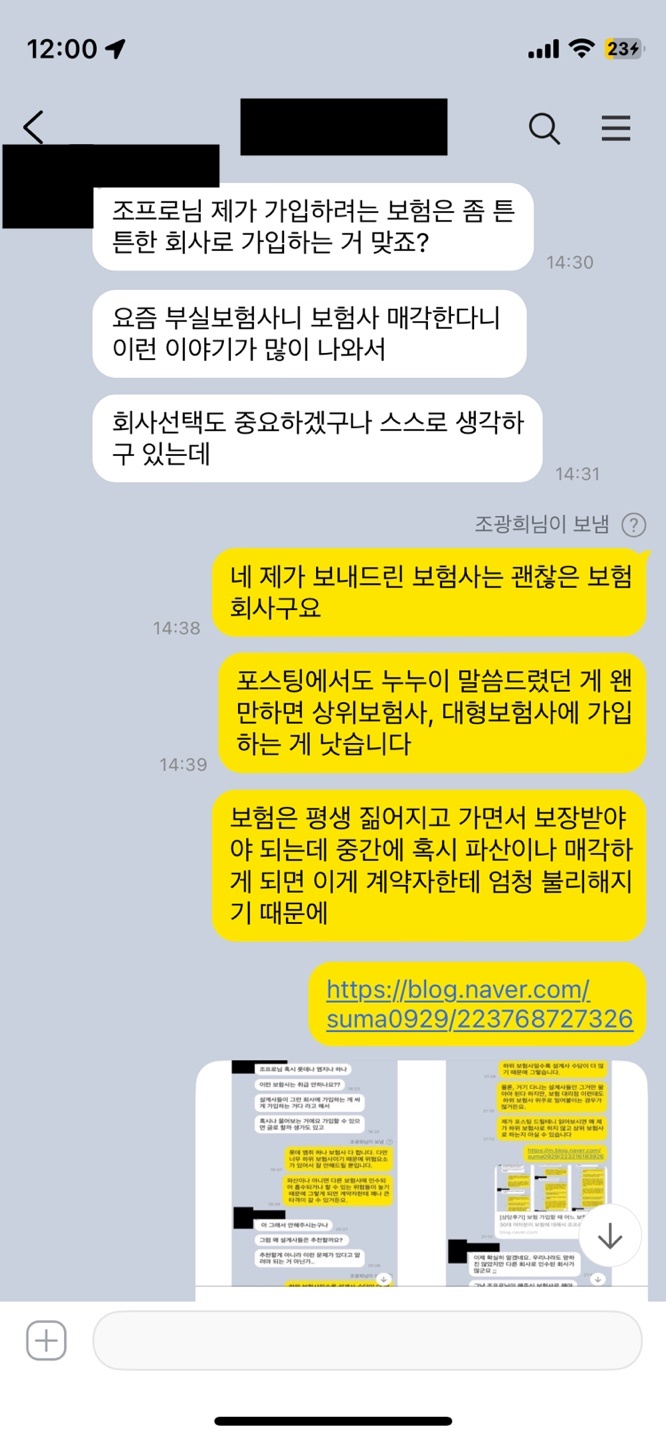

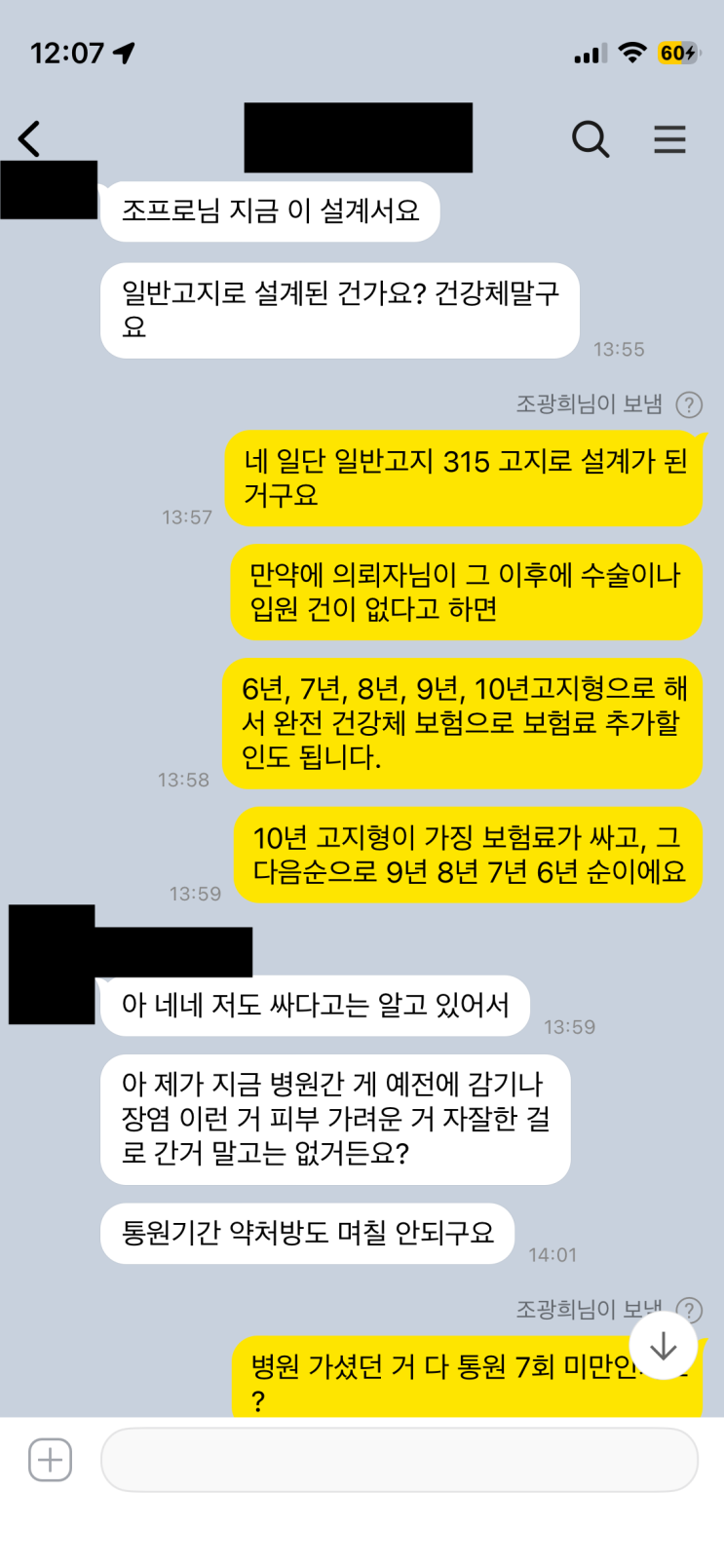

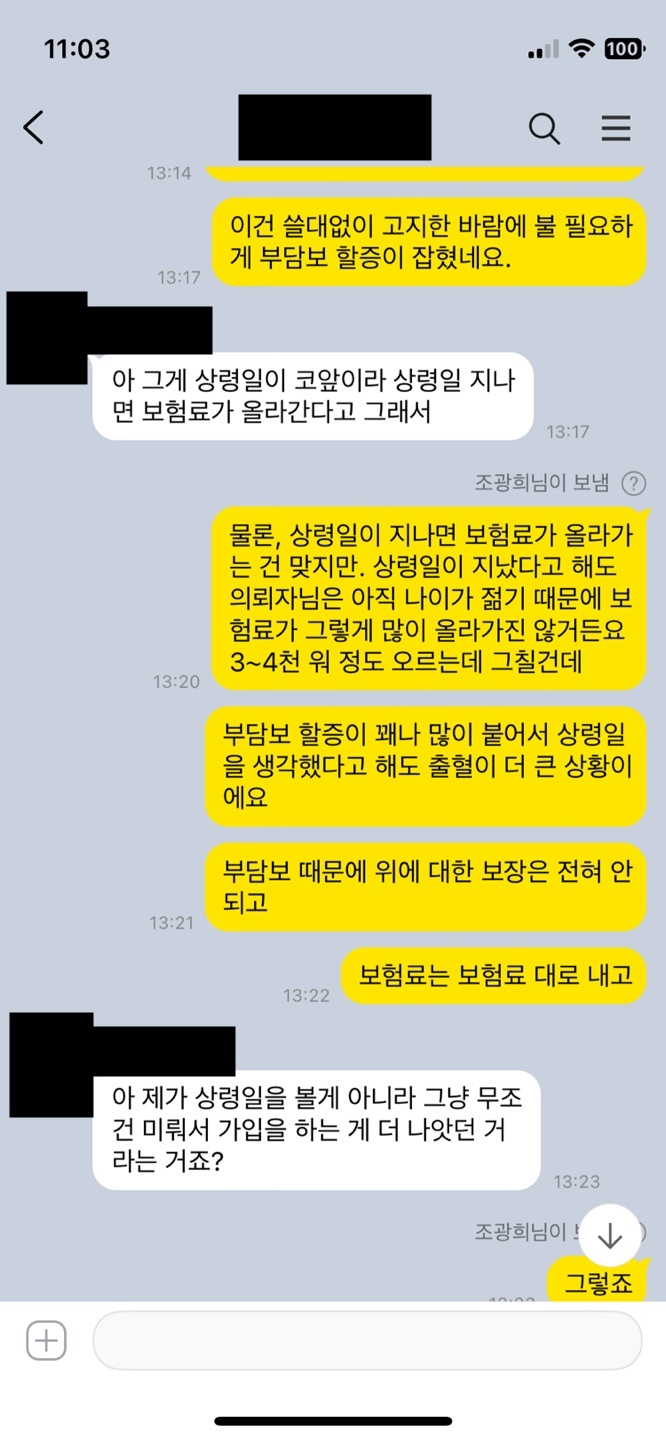

상령일이나 보험료변동일이 다가와 급하게 가입하는 사례가 많다. 다급하게 가입하면 이전보다 보험료가 올라도 어쩔 수 없다는 점이 흔한 착각으로 남는다. 조프로는 의뢰자들에게 서두르지 말 것을 꾸준히 당부하는데, 보험은 한 번 가입하면 오랜 기간 부담으로 남기 때문이다라고 설명한다. 위경련으로 통원 3회 약처방 14일 이력이 있던 사례처럼, 상령일 전에 고지 없이 가입하면 부담보나 할증이 붙을 위험이 커진다. 3개월 고지에 해당된다면 고지 기간이 지난 뒤에 가입하는 것이 바람직하다고 조언한다는 것이 핵심이다.

상령일이 지나면 보험료가 올라가는 차이가 생길 수 있지만, 실제 차이는 3천 원에서 많아도 4천 원 정도로 그다지 크지 않은 편이라는 점도 언급된다. 그러나 이를 아끼려다 병력을 고지하지 않아도 될 부분까지 고지하게 되면 기록이 남아 부담보나 할증으로 이어질 수 있다라고 지적된다. 설계사가 계약자의 요청대로 가입을 무리하게 진행하면 본인의 이익 우선으로 돌아갈 위험이 크다고 본다. 따라서 병력은 정상 범위에서 바르게 안내해야 하며 상령일 문제를 이유로 잘못된 고지가 이뤄지는 상황은 피해야 한다는 원칙이 강조된다.

또 하나의 포인트는 납입기간이 길면 총보험료가 더 많이 부담된다는 점이다. 예를 들어 30년 납은 같은 조건에서 더 큰 비용으로 작용하고, 수술비 특약도 폭넓지 않은 형태라 비효율적인 경우가 많다고 지적된다. 위경련 사례는 재가입 시 기존 회사로는 불가하고, 고지 이력이 남아 있기 때문에 다른 보험사로 우회해 가입하는 방식으로 해결했다는 점이 언급된다. 결국 상령일에 집착하기보다 합리적 시점에 보험에 가입하고, 필요시에는 병력 고지의 적절한 타이밍을 지켜야 한다는 것이 핵심 메시지다. 마지막으로 다시 한 번 강조되는데, 상령일에 연연하다가 급하게 가입하는 선택은 눈탱이 더 크게 맞을 가능성이 크다고 남겨진 교훈이다.

#

30년납

#

고지의무

#

병력고지

#

보험나이

#

보험료변동일

#

보험료할증

#

보험심사

#

부담보

#

상령일

원문 링크 : 상령일에 너무 연연하지 말고 가입해라