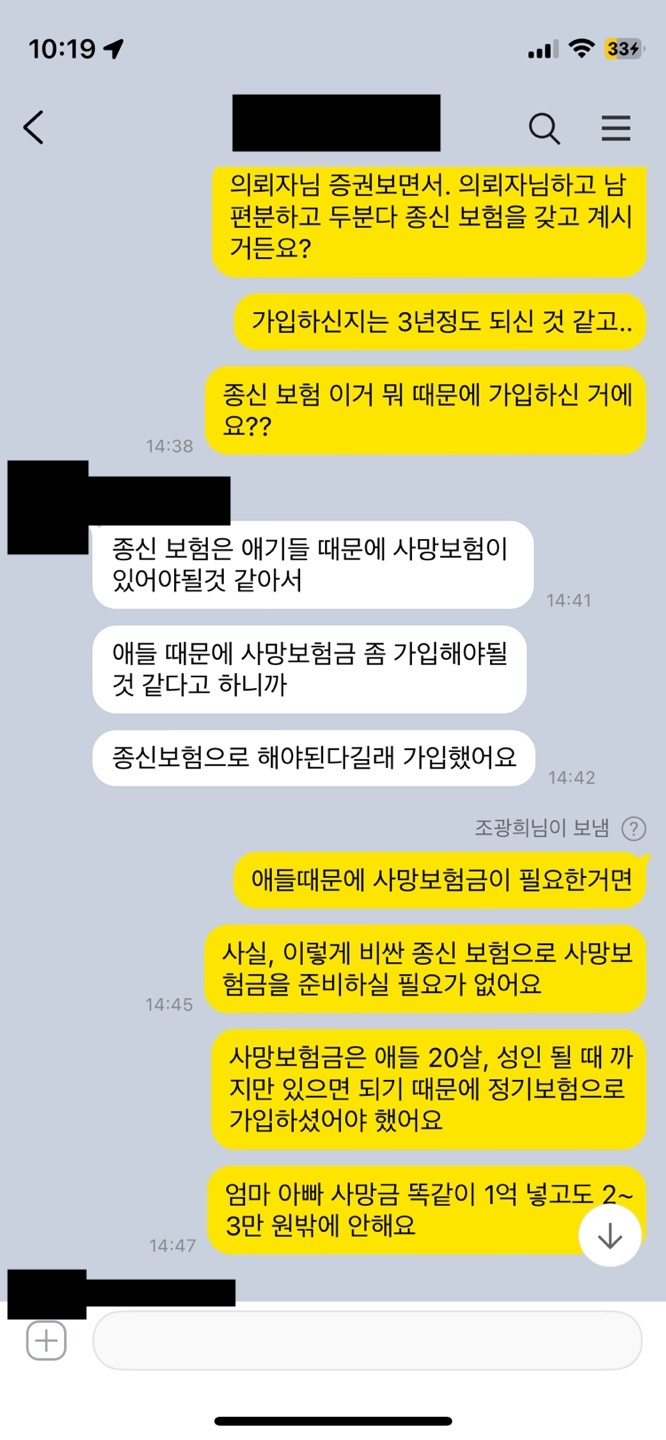

사망보험금이 필요한 시기는 사람마다 다르다며 오래전부터 정기보험이 더 합리적이라고 조프로가 말해 왔다. 자녀가 어릴 때는 부모 중 한쪽이 사고로 세상을 떠날 경우 남은 한쪽이 아이를 키워야 하는데 예산과 제약이 많아 어렵다. 게다가 아이를 맡길 곳도 쉽지 않다 보니 사망보험금의 필요성이 다소 큰 편이다. 그러나 이때 필요한 것은 정기보험으로 기간을 맞추는 것이다라는 게 핵심이다.

종신보험은 보장 기간과 무관하게 언제 죽어도 사망보험금이 나온다 해서 보험료가 비싸다. 1억원 보장을 예로 들면 보험료가 18만 원에서 20만 원대까지 후덜덜하게 증가한다. 현재 이 부부의 보험료는 무려 40만 원인데, 사망보험금은 어릴 때의 타격 대신 성인이 되었을 때의 필요성은 크지 않다. 물가상승도 반영하면 보험금의 실제 가치는 텅 빈 경우가 많아 비효율적이다. 그래서 종신보험이 반드시 필요하다는 인식은 맞지 않다.

정기보험은 만기를 조절할 수 있어 아이들이 자라나 성인이 되기까지 충분한 기간을 커버한다. 아이의 나이에 맞춰 20년납 20년만기, 10년납 10년만기 등으로 설계하면 부담이 크게 줄어든다. 예를 들어 사망보험금 1억원이라도 정기보험은 보통 1만 5천원에서 2만 5천 원 수준으로 가능하고, 가장 비싼 경우에도 3만 원대를 넘지 않는 경우가 흔하다. 반면 종신보험과 비교하면 같은 보장에 대해서도 수십 배 차이가 난다. 이 부부는 상담 후 종신보험을 해약하고 20년납 20년만기 정기보험으로 재가입했다. 남편과 아내 두 사람의 1억씩 보장을 합하면 총 비용은 약 4~5만 원대면 충분하다.

또한 일본이나 미국 등의 사례를 보면 정기보험 가입이 종신보험보다 비율이 훨씬 높다. 국내에서 정기보험의 존재가 아직 묵묵히 찬밥 취급을 받는 이유는 설계사 수당 구조 때문이다. 종신보험은 한 건 판매 시 수당이 더 크고 시책 보너스까지 추가로 붙어, 수당이 크게 증가한다. 이 부부의 경우 상담 전 보험료 408,600원이었고, 상담 후 45,480원으로 대폭 감소했다. 결국 정기보험으로 전환해 비용 효율을 크게 높일 수 있었다.

#

사망보험

#

사망보험금

#

사망보험추천

#

정기보험

#

종신보험

원문 링크 : 사망보험금 필요하다면? 종신보험 말고 정기보험으로 해라!