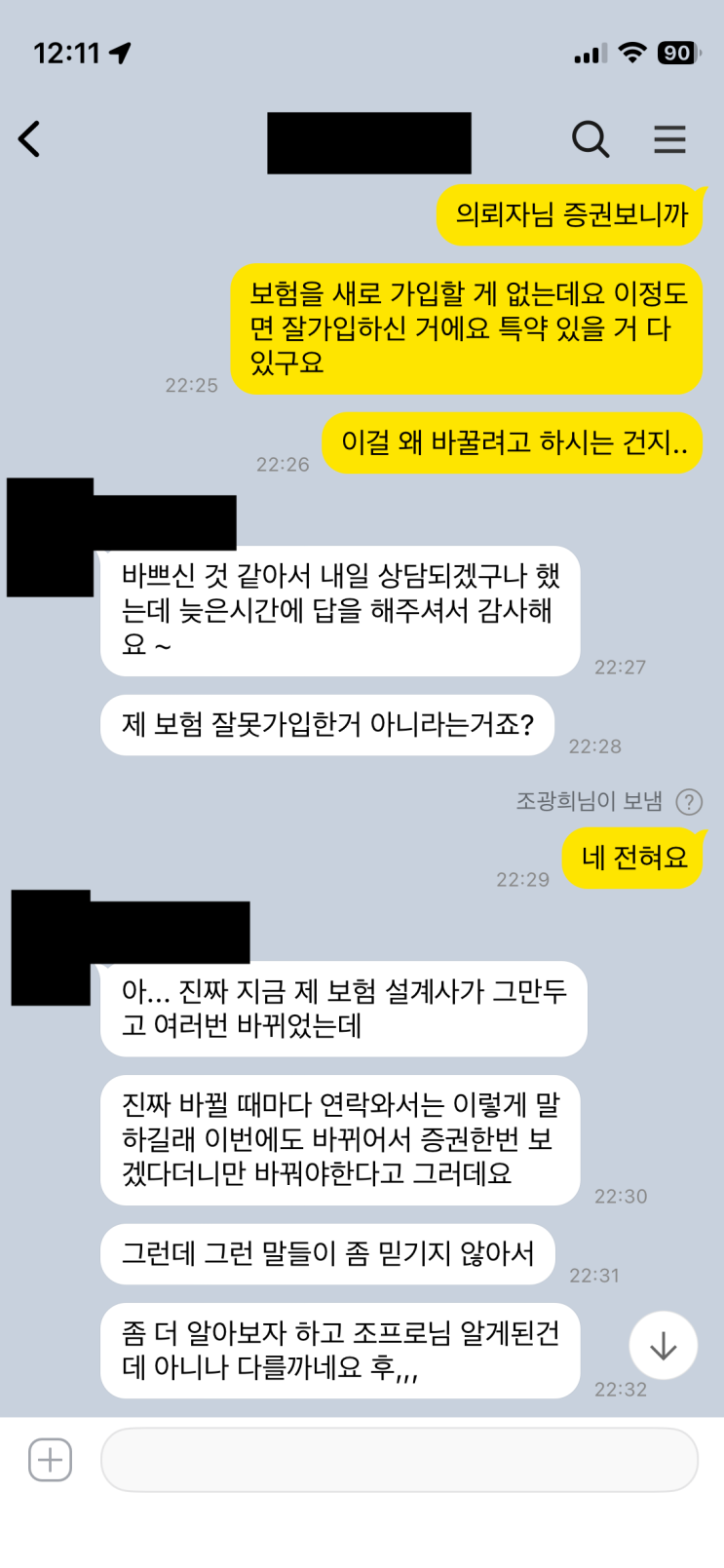

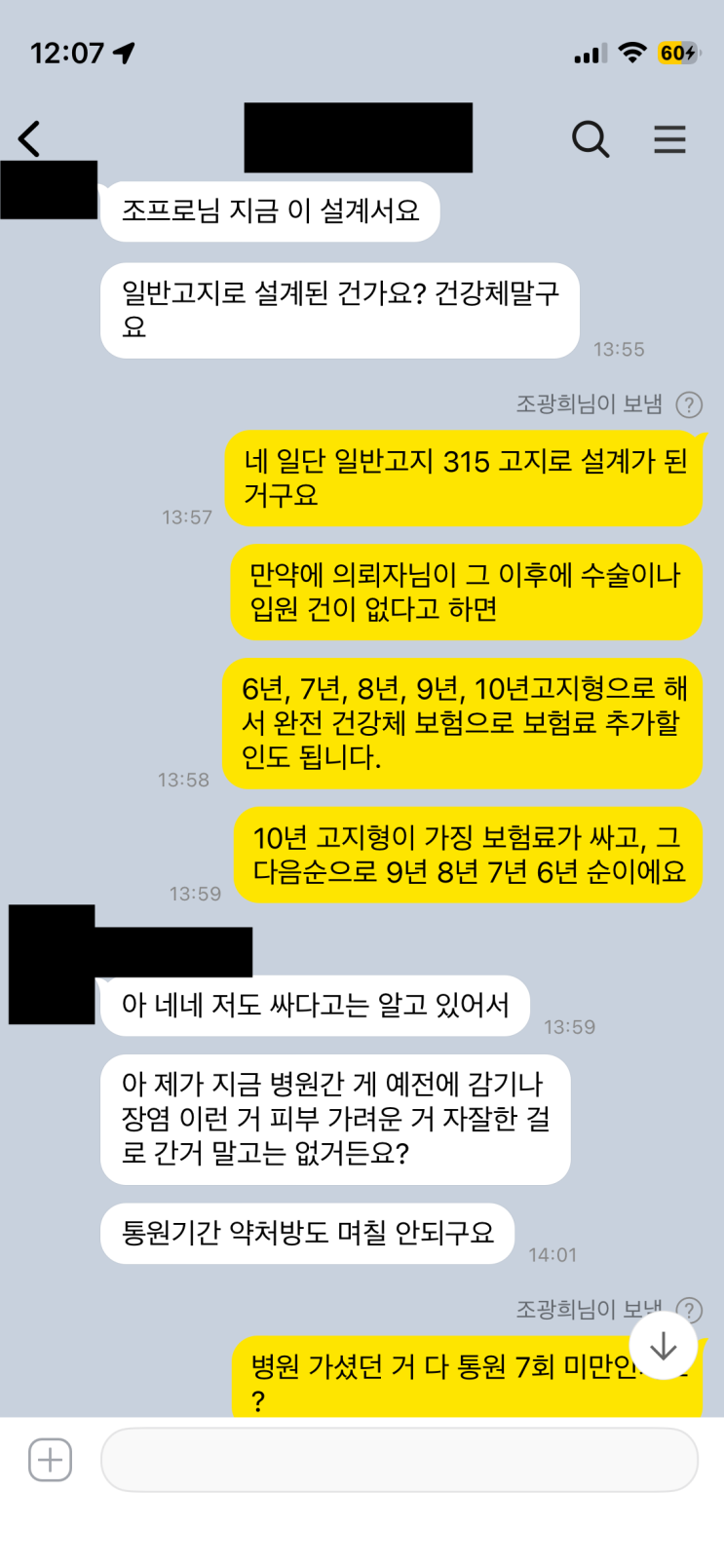

병력이 없을 때 더 저렴하게 가입하는 5 10 10 보험이 등장했다는 내용이다. 30살 여성의 보험 상담 사례를 통해 5 10 10 보험의 특징과 비교를 설명한다. 5 10 10 보험은 23년 4월 처음 출시되었고 3년 차에 접어들었다. 처음 소개된 이유는 후기 작성 시 의뢰자의 동의가 필요하기 때문인데, 병력이 없으면 고지 없이 표준체로 가입 가능하고 병력이 있으면 315 고지의무를 활용해 일부 부담보나 할증이 붙는 방식이었다. 기존 315 고지의무는 질병의심진단, 단순검사 소견, 통원 1일 이상, 약처방 30일 이하 등과 같은 조건을 포함했고 5년 내에 재검사나 추적검사, 정밀검사 여부도 고려했다. 이때 병력이 없으면 추가 고지를 하지 않아도 되는 구조였다.

이후 5 10 10 보험이 나오면서 건강한 사람을 위한 보험으로 이해가 쉬워졌다. 315 고지의무를 기본으로 두고 병력 여부에 따라 추가 고지 항목을 늘려 입원이나 수술 이력, 암 뇌졸중 심혈관 질환 등의 이력을 보고해도 건강하다고 판단되면 건강체 보험으로 가입 가능해졌다. 최근에는 물가 상승과 경험생명표 적용 등으로 보험료가 오르는 경향이 뚜렷해졌고, 30대 기준으로도 표준체 보험이 10년 고지일 때 비용이 더 저렴하다는 점이 강조된다. 8년 이내 수술/입원 이력이 있으면 각 연도별로 차이가 생겨 선택 방향에 영향을 준다.

보험 설계 시 가장 자주 묻는 질문은 보험료를 줄이면서도 원하는 특약이나 진단비를 높일 수 있느냐는 것이다. 이 부분은 설계사가 결정하는 것이 아니라 가입자의 재정 여건과 가족력에 따라 선택해야 한다고 설명된다. 진단비를 부위별로 세분화해 통합형으로 바꾸거나, 뇌혈관질환이나 심혈관질환 등 특정 질환군을 하나의 통합형 진단비로 구성하는 방식이 가능하다. 다만 통합형 진단비는 표준체에서 비용이 많이 들 수 있다. 30대 남성 기준으로 통합형 진단비를 구성하면 대략 12~13만 원대가 나온다는 점이 제시된다. 필요에 따라 차액으로 저축을 늘리거나 생활비로 활용하는 응용이 가능하다고도 한다.

반대로 통합진단비 구성 없이 필요한 것만 넣고 싼 보험으로 가입하는 것도 가능하며, 보험료를 최소화하는 것이 목표인 경우도 있다. 결국 보험은 최소한의 보장을 확보하되 비용을 고려해 설계하는 것이 핵심이라는 결론이 강조된다. 건강한 상태에서 5 10 10 보험으로 더 저렴하게 가입하는 것이 가능하며, 건강한 상태를 유지하는 만큼의 혜택이 있다는 점이 핵심 메시지다.

#

10년건강고지형

#

통합암진단비

#

통합심질환진단비

#

통합뇌질환진단비

#

오텐텐보험

#

무병력자보험

#

고지의무

#

건강체보험

#

51010보험

#

315고지의무

#

10년고지의무

#

표준체보험

원문 링크 : 병력없다면 5 10 10 보험으로 더 싸게 가입해라