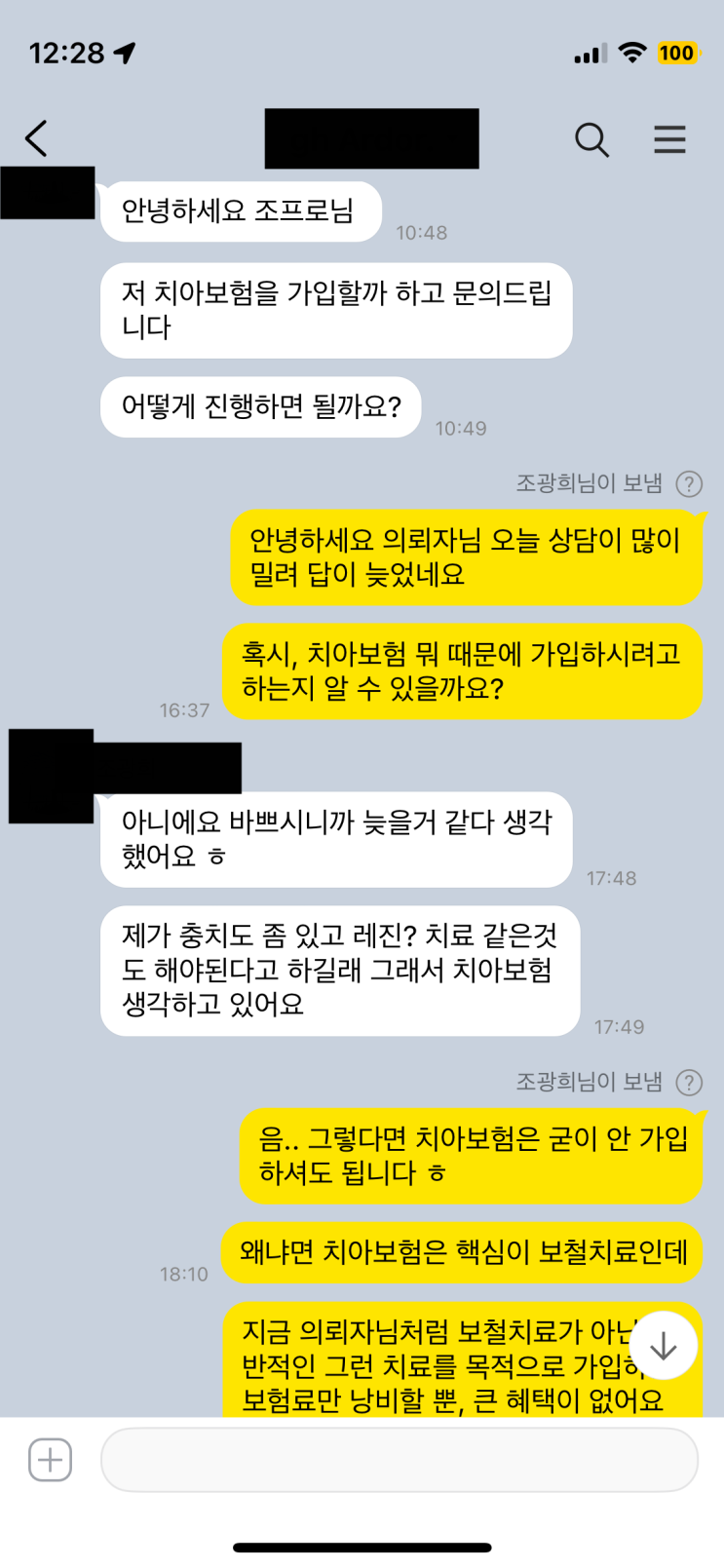

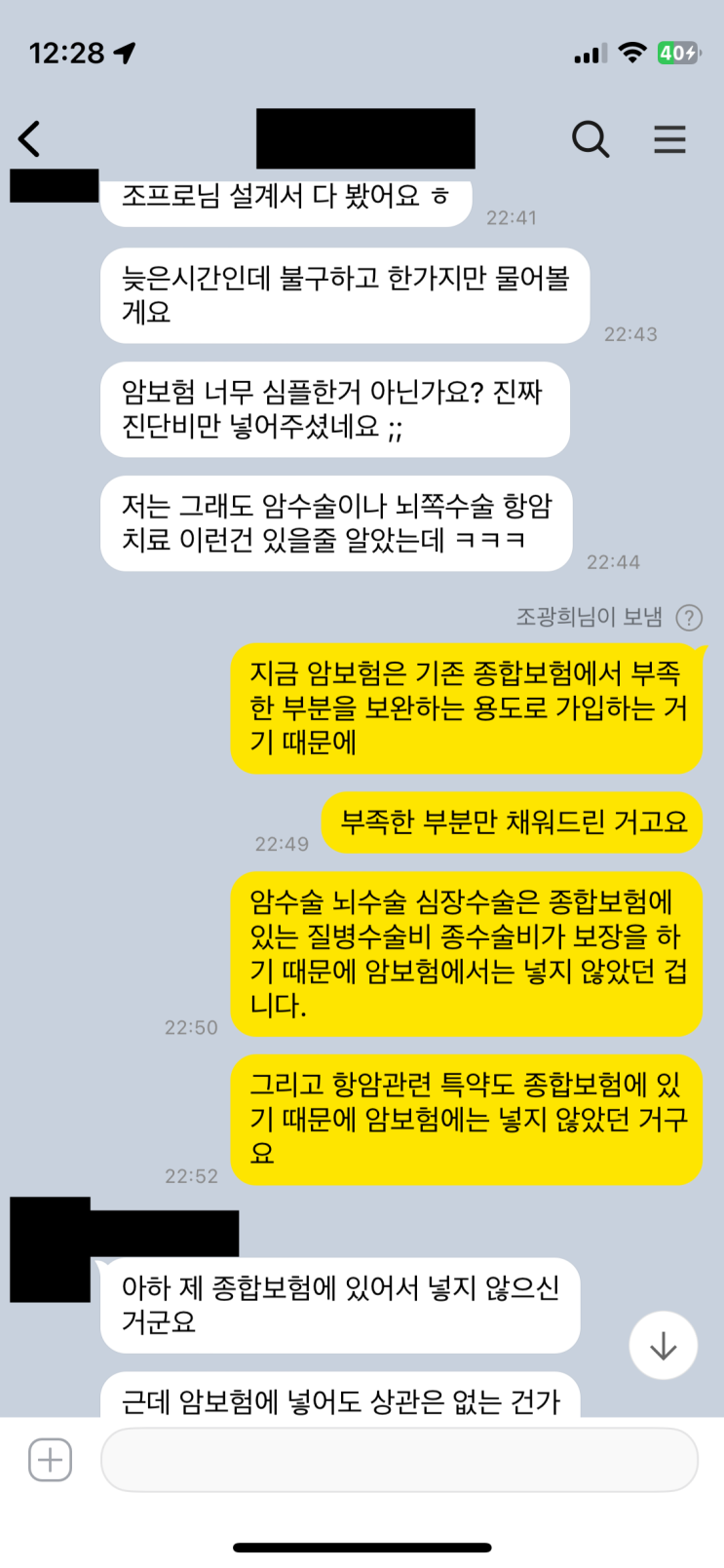

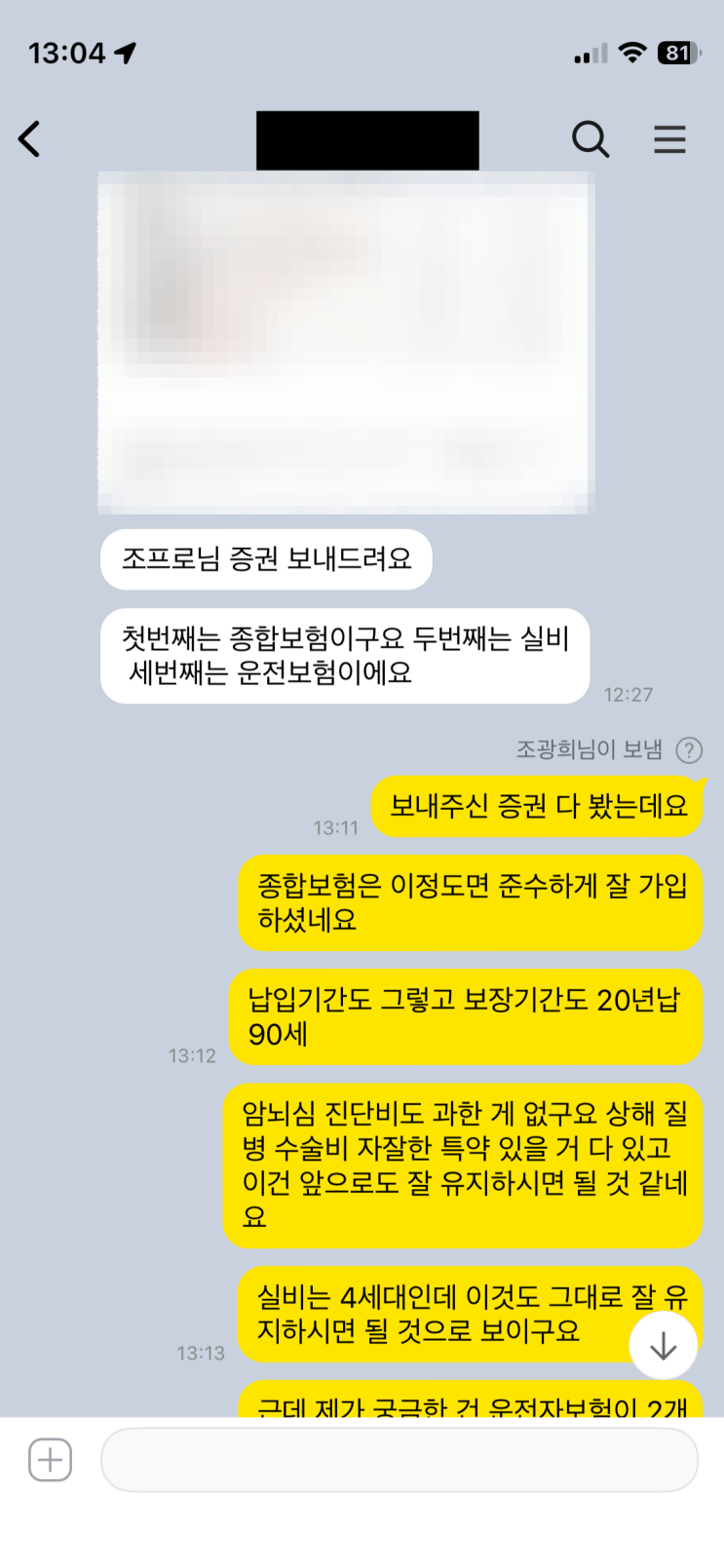

20대 남성이 보험을 리모델링하기 위해 조프로를 찾은 사례를 통해, 어머니가 가입해준 종합보험의 한계가 드러난다. 첫 보험이 종합보험인 점은 긍정적이나, 전반적으로 밸런스가 많이 깨져 있었고 상해 특약은 일부만 존재하고 핵심 수술특약은 없었다. 수술특약은 64대나 51대 같은 N대 수술특약이 있어야 하는데도 핵심 특약인 N대 수술비가 없고, 3대 질병에 한정된 수술비만 존재했다. 결국 보험료가 비싼 편은 아니어도 보장 내용은 실속이 없다는 결론이 내려진다. 의뢰자는 부실함을 인지한 채 리모델링 설계서를 작성해 카톡으로 공유했고, 의뢰자는 진단비가 1천만 원에 불과한 점을 보강할지에 대해 문의했다.

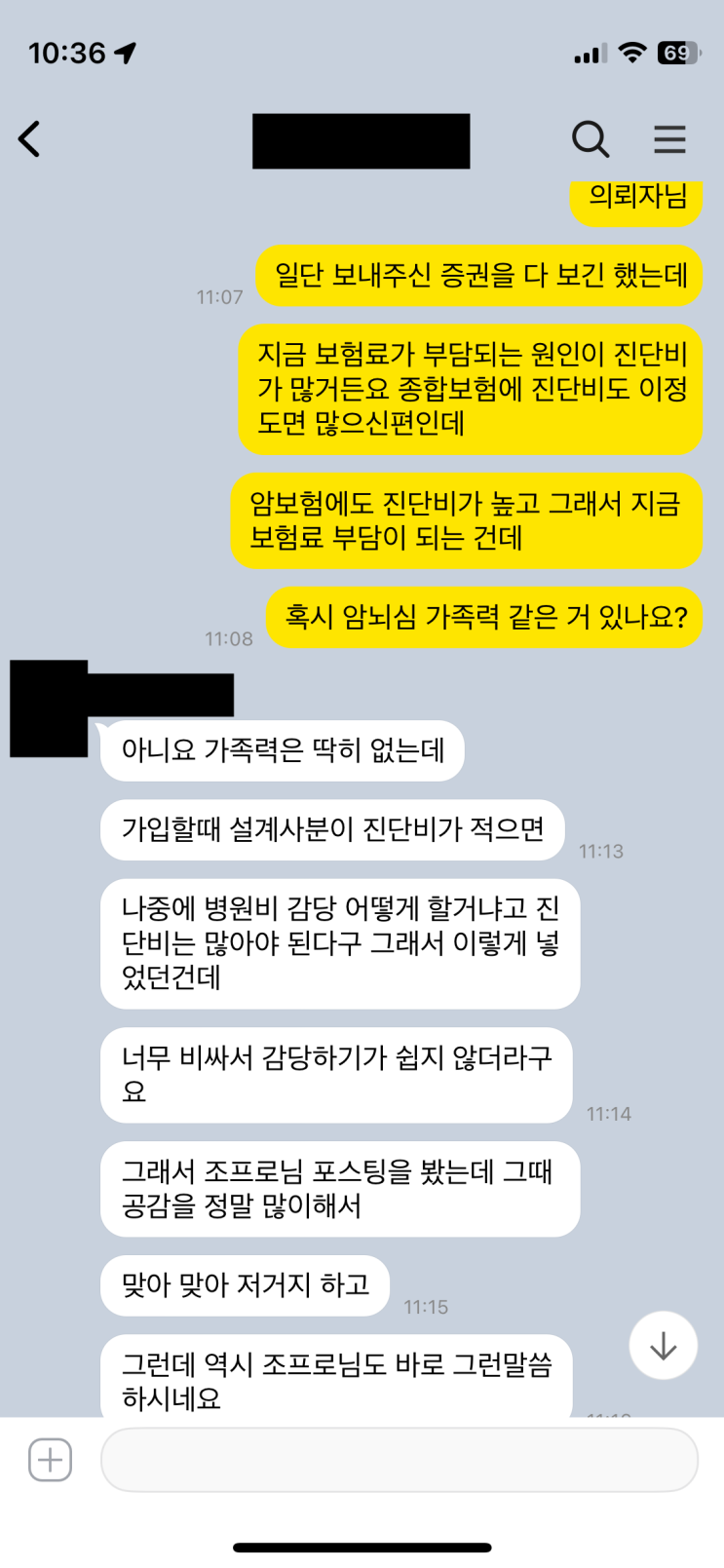

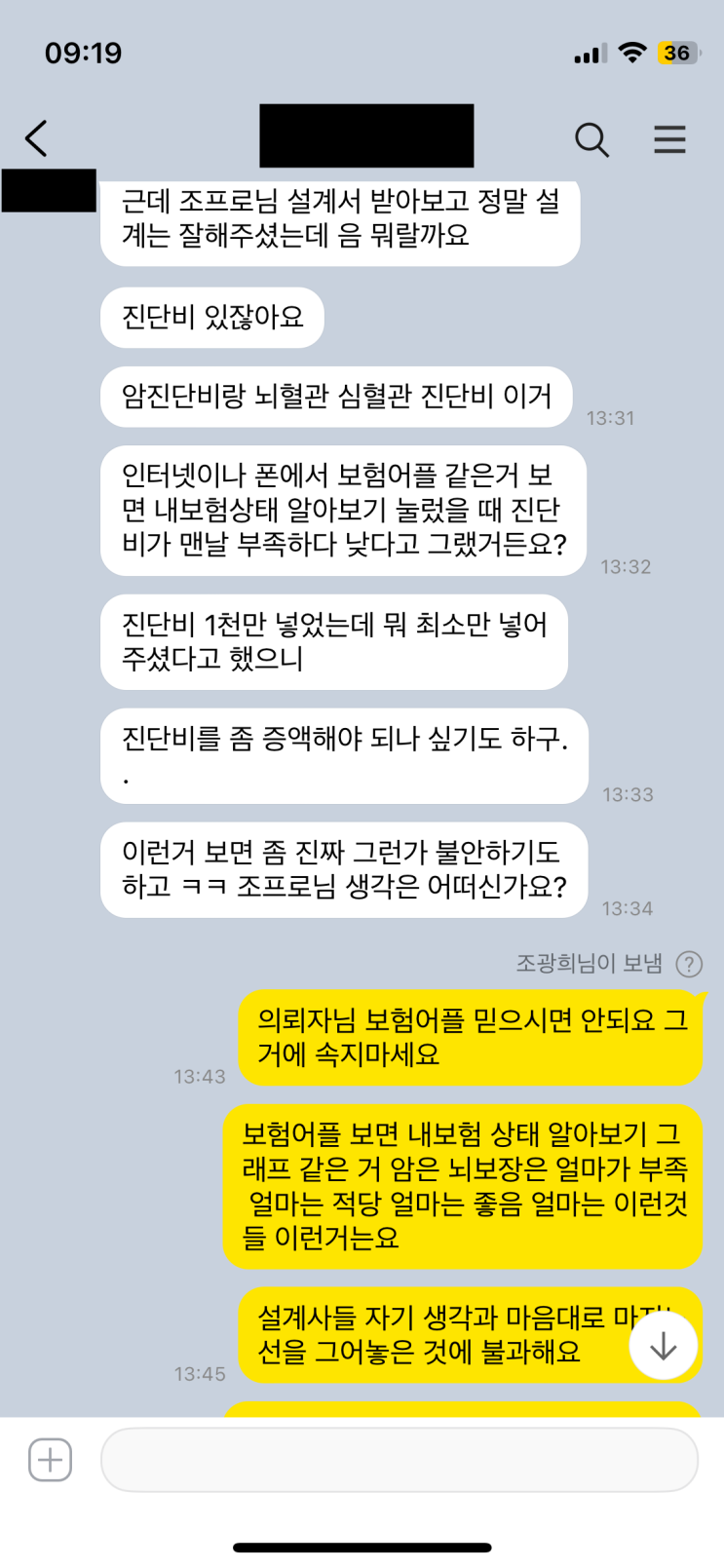

인터넷이나 핸드폰의 보험 어플에서 보는 보장 상태 점검 그래프는 자주 불안감을 부추긴다. 암 진단비, 뇌·심장 보장, 수술비 특약 등 각 항목의 적정 금액을 임의로 제시하고, 다수의 사례에서 가입자마다 필요한 수준이 다름에도 불구하고 1억, 3~4천만 원 같은 보편적 수치를 강요하듯 제시한다. 이로 인해 상대적으로 과도한 진단비를 요구받거나, 반대로 필요보다 과소한 보장을 택하는 오해가 생길 수 있다.

그래프의 수치가 모든 상황에 맞는 정답이 아니라는 점이 강조된다. 한 달 소득, 가족 구성, 고정지출, 앞으로의 지출 계획 등 개인의 재무 상황에 따라 필요한 진단비와 수술비가 달라진다. 보험은 개인의 경제사정에 맞춰 유지 가능하도록 설계되어야 하며, 진단비를 아무리 높여도 보험료 부담으로 인해 기존 보장이 유지되지 못하면 의미가 퇴색된다. 따라서 보험 어플의 보장 그래프에 의존하기보다, 본인이나 가족의 상황을 반영한 맞춤 설계가 필요하다. 진단비나 수술비 등은 실제로 감당 가능한 범위에서 조정하는 것이 현명한 선택이며, 무조건 높은 금액을 채우려 하기보다는 현실적인 여유 자금 내에서 최적의 구성을 찾는 것이 중요하다.

#

3대진단비

#

내보험알아보기

#

보험리모델링

#

보험보장그래프

#

보험어플

#

수술비특약

#

종합보험

원문 링크 : 보험어플 속 내보험 보장점검 그래프내용에 속지마라!!