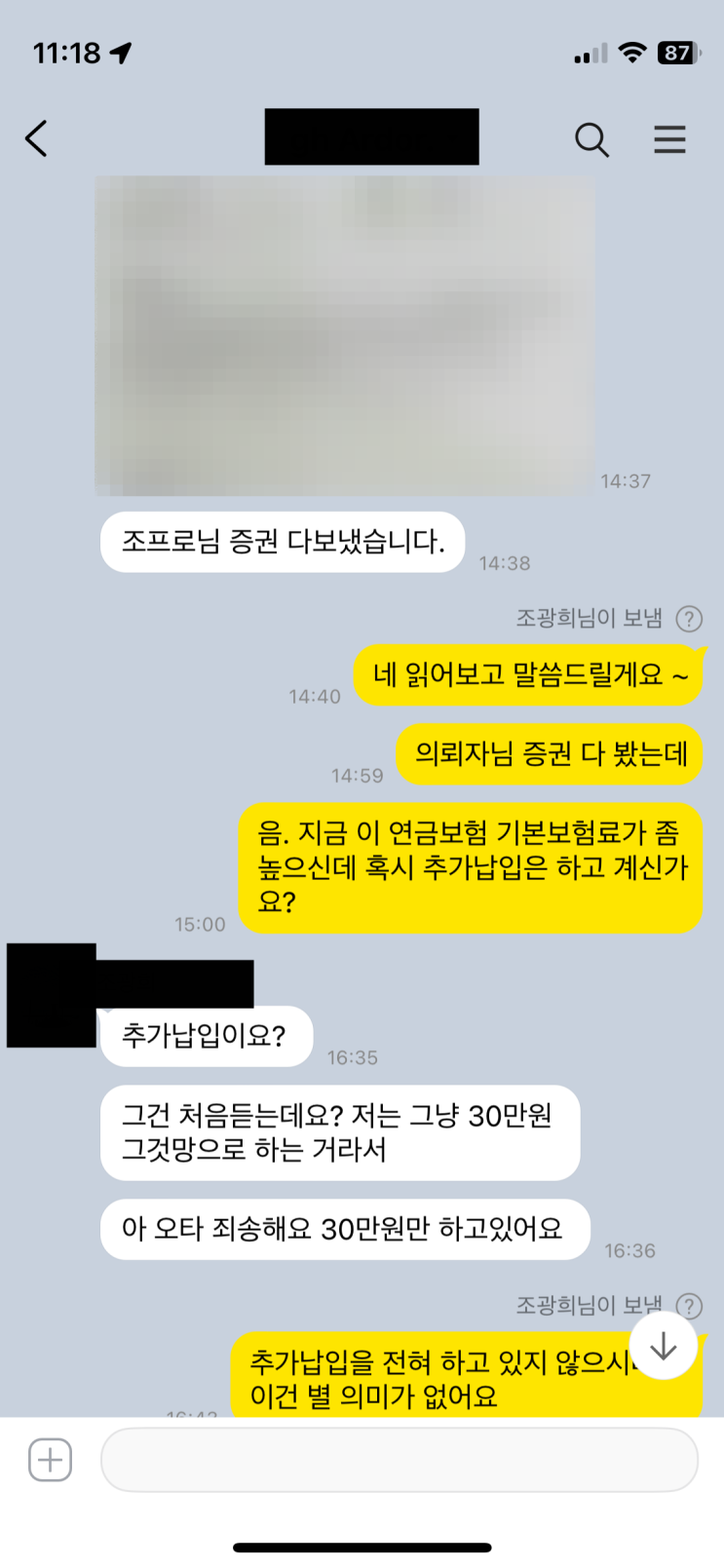

30대 후반 의뢰자가 가입한 보험은 연금보험으로 노후 준비를 위한 선택이었다. 의뢰자가 보낸 증권을 보면 기본보험료가 30만 원으로 매우 높아 보였다. 다수의 연금보험 증권을 보며 느낀 점은 현재처럼 기본보험료가 높으면 추가납입을 거의 하지 않는 경우가 많다는 것이었다. 그래서 기본보험료만 납입하는지 여부를 물었고 역시 추가납입은 하지 않는다는 답이 돌아왔다.

연금보험에서 추가납입은 핵심 포인트로 꼽히며, 추가납입 여부에 따라 저축 규모가 크게 달라진다. 계약 시 저축 방향을 정해야 하는데 예를 들어 한 달 30만 원을 모으는 상황에서 기본보험료에 몰빵하면 저축은 크게 늘지 못한다. 반대로 기본보험료를 낮추고 차액을 추가납입으로 활용하면 사업비 부담이 줄고 실제 저축액이 크게 늘어난다. 기본보험료에는 사업비가 10~20% 정도 붙지만 추가납입은 대체로 사업비가 거의 없거나 소폭만 붙는 구조가 많아 훨씬 효율적이다. 이로 인해 7~8년만 모아도 원금이 100%를 넘을 수 있다는 설명이 가능하다.

문제는 기본보험료가 높아지면 추가납입의 필요성은 높아지되 실제로 여건상 추가납입이 어렵다는 점이다. 최적의 저축 효율은 기본보험료 1: 추가납입 2 비율이나 상황에 따라 1:3까지 가능하다. 추가납입은 기본보험료의 2배수나 3배수까지 늘릴 수 있어 더 큰 효과가 나타난다. 만약 여유가 없다면 최소한 1:1 비율로라도 시작하는 것이 좋다. 여유가 있어도 월 납입 부담이 크면 유지가 어렵다.

결론적으로 초기 설계 시 기본보험료를 지나치게 높게 잡지 말고, 가능하면 기본보험료를 낮춘 뒤 그 차액으로 추가납입을 계획하는 것이 바람직하다. 기본보험료를 조정할 수 있는지 콜센터를 통해 확인한 후, 조정 가능하다면 차액만큼을 추가납입으로 채우는 방안이 제시된다. 끝.

#

노후자금

#

변액연금보험

#

보험회사사업비

#

연금보험

#

저축보험

#

저축성보험

#

추가납입

#

추가납입보험료

원문 링크 : 연금보험 가입할 때 눈탱이 맞게 되는 과정