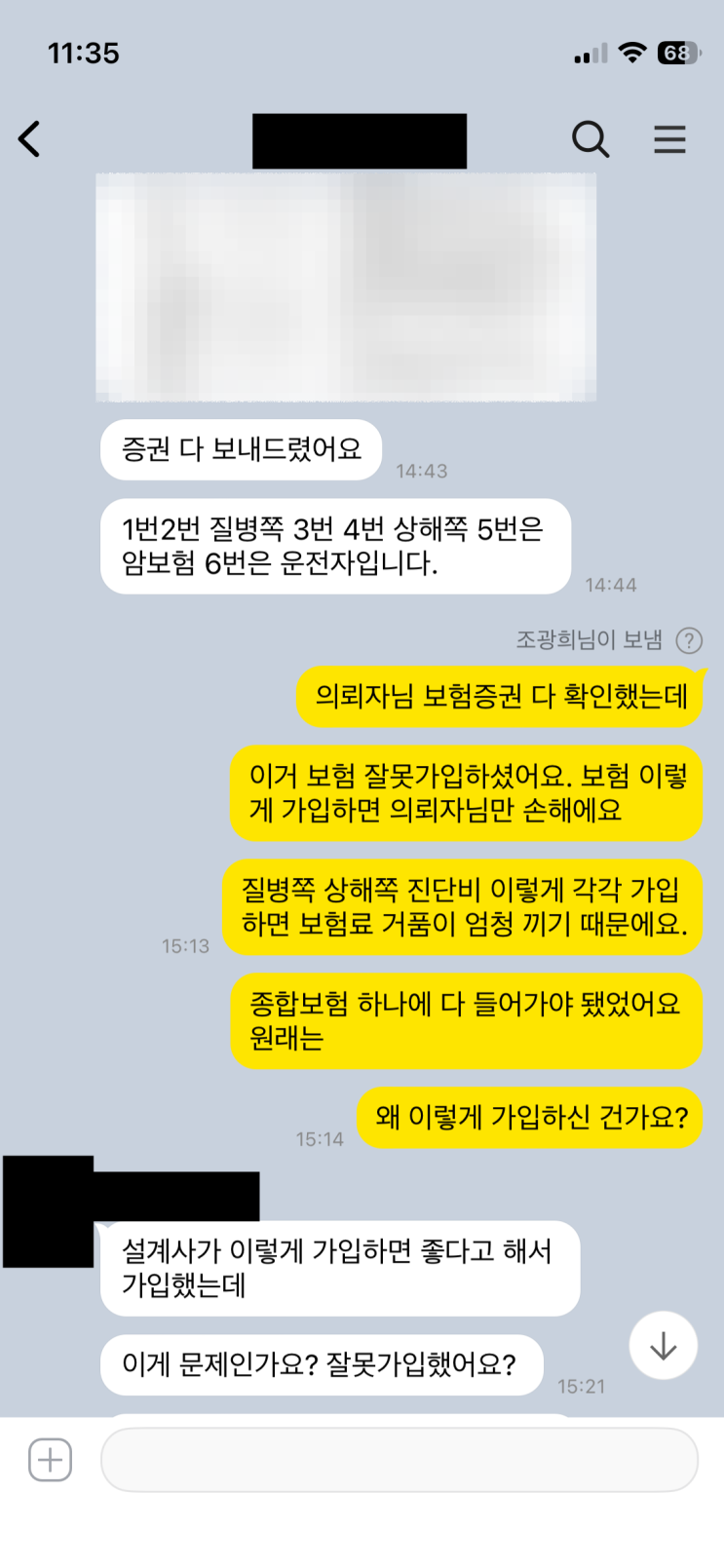

오래전부터 보험은 하나로 합쳐지면 질수록 싸지고 여러 개로 흩어지면 흩어질수록 더 비싸진다라는 원칙이 핵심이에요. 진단비 수술비 질병 또는 상해 필요한 특약들을 종합보험상품 하나로 모아 가입하는 게 매우 중요하죠. 카톡 대화를 보면 의뢰자분은 증권을 아주 많이 보냈고 가입한 보험이 많아요. 이분이 이렇게 많아진 이유는 진단비 따로 수술비따로 상해 따로 질병 따로 필요한 특약들을 각각의 상품으로 나눠서 가입했기 때문이에요. 왜 이렇게 나눠서 가입했느냐고 물어보니 설계사가 나눠서 가입해야 좋다는 말을 들었기 때문이라고 해요. 설계사가 나눠서 가입하는 게 좋다고 하는 건 진짜로 계약자에게 이득이 있어서가 아니라 수당 측면에서 더 좋기 때문이에요. 그래서 계약자 입장에선 오히려 손해가 큰 편이죠.

보험상품에는 상해사망, 상해후유장해 기본담보가 들어가고 최소보험료가 있다는 점도 알아둘 필요가 있어요. 또 보험회사 사업비도 포함되어 있어요. 처음 보험을 가입할 땐 종합보험으로 하면 기본담보 한 번, 최소보험료 한 번, 사업비 한 번으로 진단비 수술비 상해 질병 등 필요한 특약들을 다 챙길 수 있어요. 그런데 이번 의뢰자분처럼 나눠 가입하면 각 상품마다 기본담보가 추가되고 최소보험료도 여러 번 필요해요. 심지어 최소보험료 기준을 맞추려면 부득이하게 특정 특약이 들어가거나 필요 없는 특약까지 늘리기도 해서 충족시키곤 해요. 게다가 상품에 포함된 20~30%의 회사사업비도 각 상품마다 중복으로 빠져들면서 쓸데없는 보험료 거품이 크게 생겨나죠. 그래서 처음부터 하나로 묶인 보험보다 나눠 가입한 보험이 동일 조건이라 해도 훨씬 비쌀 수밖에 없어요.

따라서 보험은 절대로 나눠서 가입하면 안 되고 하나의 보험에 몰아야 계약자 이익이 큽니다. 물론 계약자가 잘 몰라 부분적으로 가입하기를 원할 때도 있는데 보통은 추천되지 않아요. 그럼에도 설계사들은 수당이나 건수 수당, 시책 보너스 등으로 보험을 찢어 가입시키는 경우가 많죠. 한 건으로 몰아 가입시키는 것보다 특약을 쪼개서 3건 4건으로 늘려 가입시키면 수당이 더 많이 붙고 표창장이나 보너스도 따라오니까요. 결국 계약자들에게 이익이 되는 쪽은 아니에요. 요건은 보험은 절대로 나눠서 가입하지 말고 하나로 몰아라라는 결론으로 정리되며, 설계사들의 이런 행태를 조심해야 한다는 메시지가 남아요. 이상 끄읏

#

기본담보

#

진단비보험

#

종합보험

#

여러개보험

#

암보험

#

수술비보험

#

상해보험

#

보험회사사업비

#

나눠진보험

#

기본특약

#

최소보험료