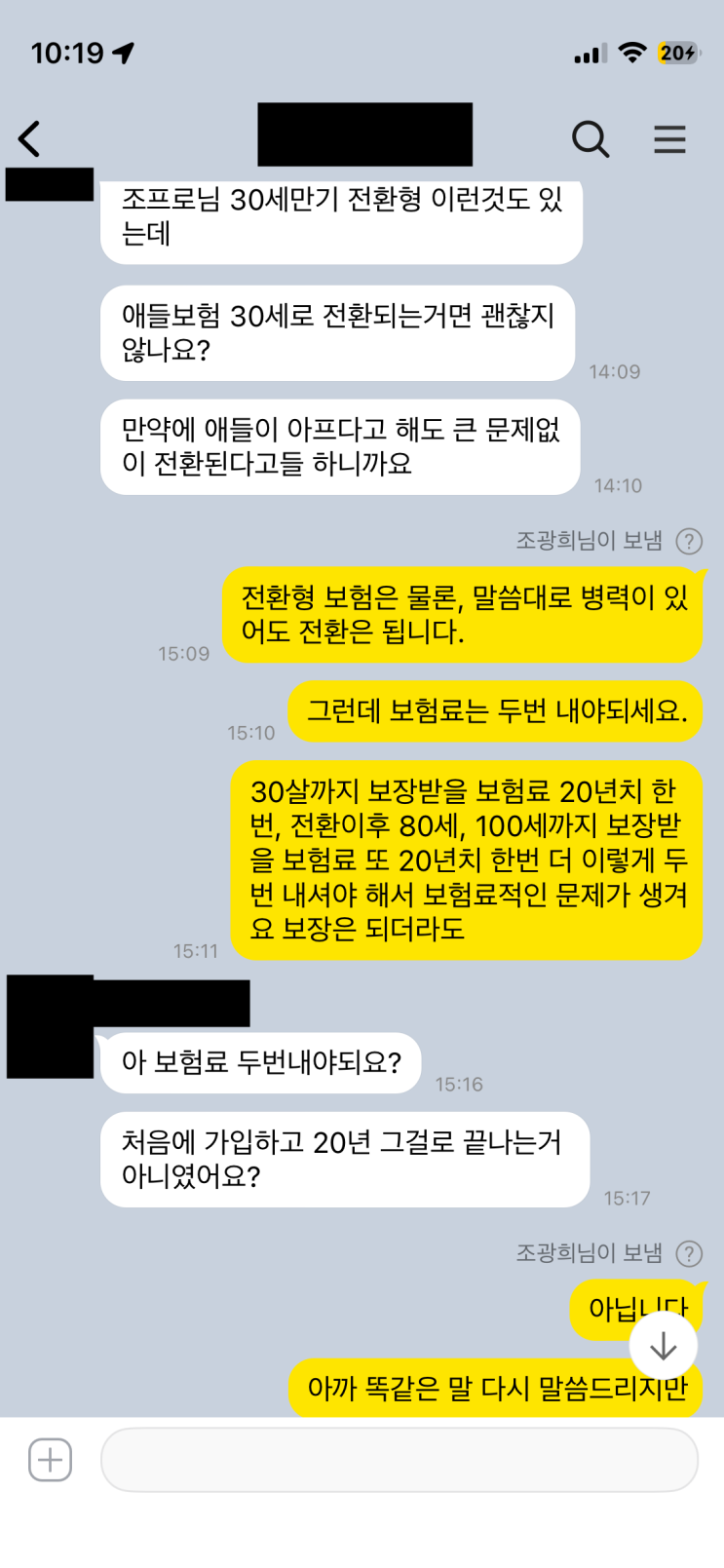

전환형 태아보험은 아이의 현재 병력과 무관하게 성인보험으로 자동 전환되는 점이 큰 장점으로 여겨졌다. 의뢰자는 30세에 자동 전환되는 태아보험의 가능성에 주목했는데, 아이가 병력을 가지더라도 성인보험으로의 전환에 문제가 없을지에 대한 궁금식이 따라왔다. 이전 포스팅들에서도 만기가 짧은 보험은 성인보험으로의 전환 시 병력에 따른 부담보나 할증이 커져 가입 자체가 어려워질 수 있다고 지적했고, 따라서 만기는 길게 잡는 편이 안전하다는 원칙이 반복되었다.

다만 전환형 보험의 핵심은 병력의 영향이 성인보험으로의 전환 자체를 막지 않는다는 점이다. 병력이 있어도 자동 전환이 가능하므로 단순히 전환 여부로 인한 불리함은 줄어드는 편이다. 그러나 문제는 보험료 구조다. 30세 만기로 끝나는 일반 보험과 달리, 전환형은 전환 전에 30세까지 보장받을 보험료를 내고, 전환 후에도 80세까지 보장받기 위해 새로운 보험료를 또 납입해야 하는 경우가 많다. 결국 두 기간의 보험료를 합산하면 40년 치를 납입하는 셈이 되어, 초기 만기를 길게 잡은 경우와 비교해 비용 차이가 크다.

또한 만기를 짧게 설정하면 후세대의 부담이 커진다는 점이 강조된다. 자녀가 물려받을 보험으로서의 성격이라도, 부모가 납입을 마친 상태에서 자녀가 추가로 보험료를 부담해야 하는 상황이 생길 수 있다. 젊은 세대의 경제 상황을 고려하면 결혼, 주거, 자산 형성 등 고정지출이 늘어나고, 보험료라는 추가 비용이 부담으로 작용할 수 있다. 그런 점에서 자녀보험은 가능하면 80세나 90세 만기로 길게 설계하는 것이 바람직하다는 결론이 도출된다.

따라서 태아보험이나 어린이보험의 선택 시, 30세 만기로 끝나는 단기 설정보다 초기에 더 긴 만기로 안정적으로 보장을 받는 쪽이 장기적으로 유리하다고 본다. 만약 향후 보완이 필요하다면 부족한 부분만 추가가입으로 보완하는 방안이 보험 포트폴리오를 단순히 강화하는 것보다 실리적일 수 있다. 보험 설계는 병력과 전환 여부뿐 아니라 장기적 재정 부담과 상속 구도까지 고려하는 것이 바람직하다.

#

30세만기전환형어린이보험

#

30세만기전환형태아보험

#

아이들보험

#

어린이보험

#

자녀보험

#

전환형어린이보험

#

전환형태아보험

#

태아보험

원문 링크 : 전환형 태아보험은 아이병력 관계없이 전환되니까 좋다?