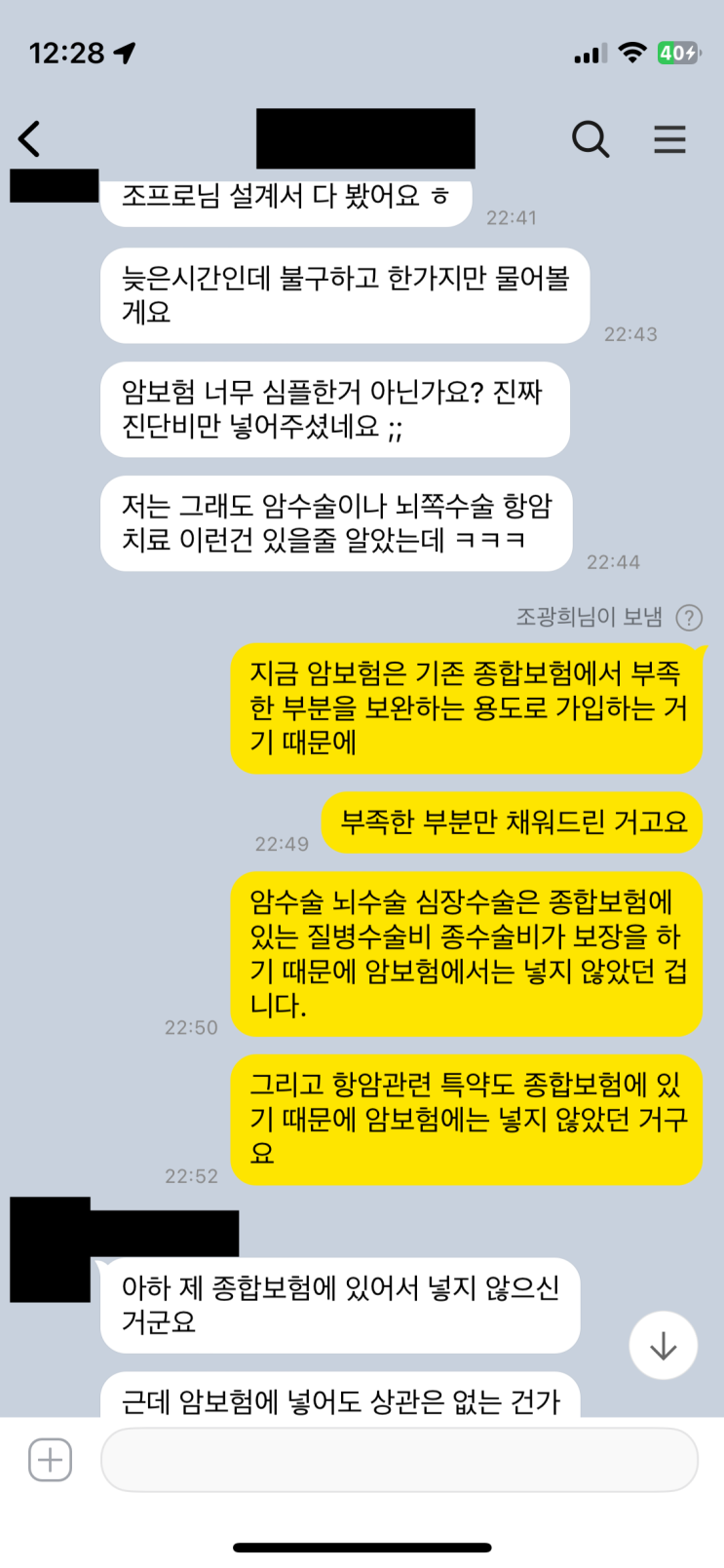

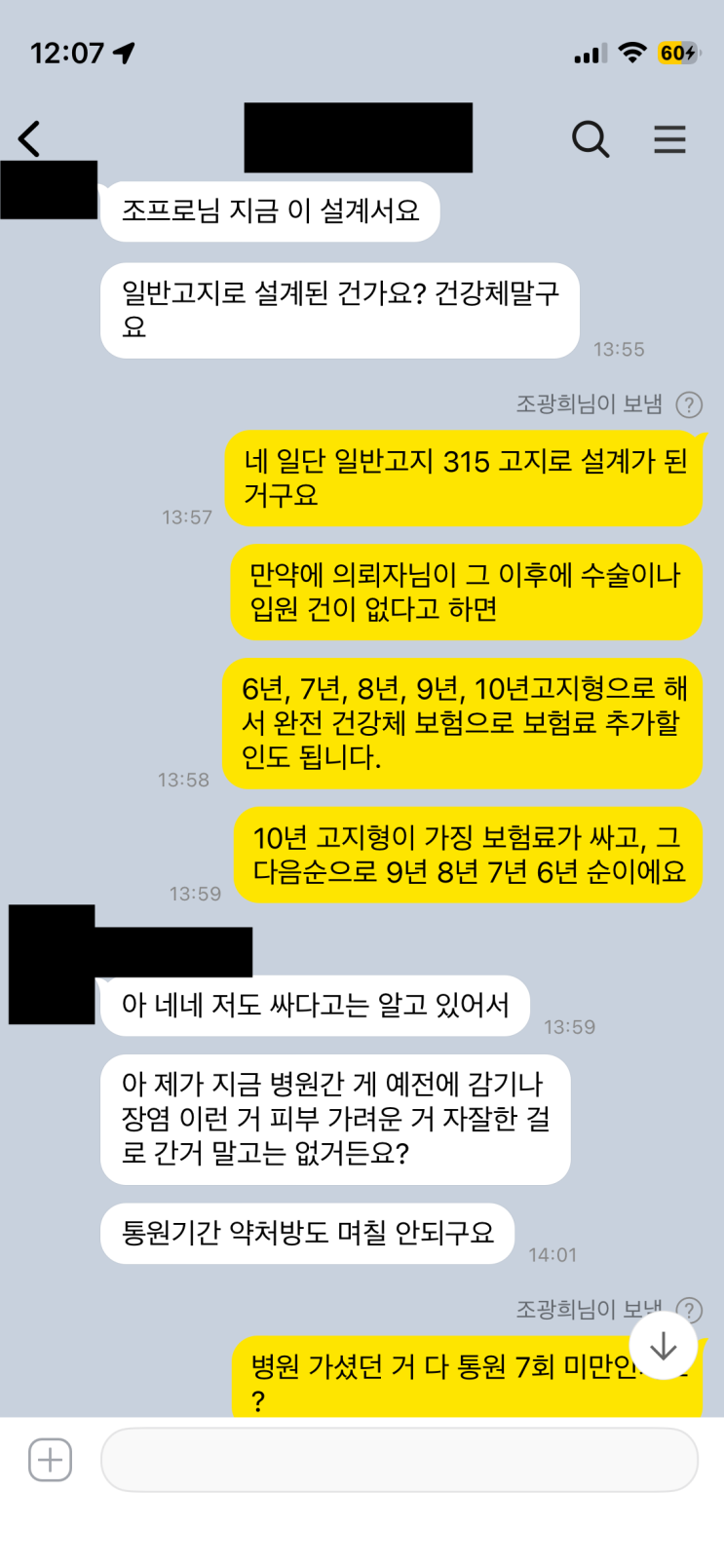

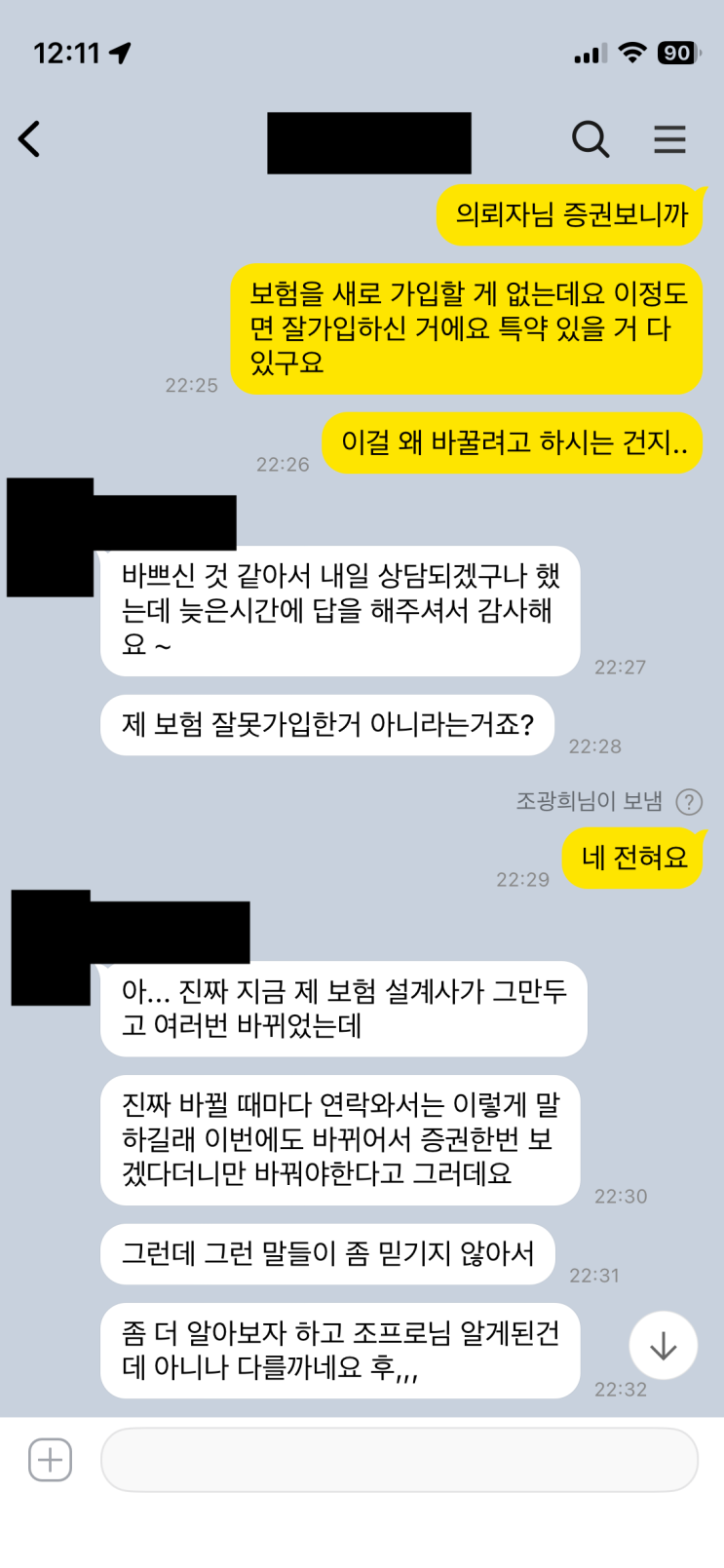

40대 한 여성의 보험 의뢰를 둘러싼 이야기를 다룬다. 가입한 보험은 메리츠 화재보험의 종합보험과 실손보험 두 가지로, 20년 정도 유지된 오래된 계약이다. 납입기간 20년 납 80세 만기로 기본 보장은 충실하고 3대 진단비, 암 진단비, 뇌혈관질환 허혈심장질환 같은 주계약과 수술비, 상해 질병 특약까지 꼼꼼히 구성되어 있어 보장 자체만 놓고 보면 부족함이 없어 보인다. 그럼에도 왜 고아계약이라 불리는지 의문이 생긴다. 고아계약은 최초 설계사가 계약 관리를 중단해 현재 담당 설계사가 없는 상태에서 다른 설계사가 계약을 맡아오는 경우를 말한다. 이 의뢰자도 담당 설계사가 잦게 바뀌어 왔고, 어느 시점에는 일면식도 없는 타 설계사가 배정되었으며, 이들 사이에서 계약 관리와 보장분석을 둘러싼 갈등이 커진다.

문제의 핵심은 관리의 목적이 계약 유지와 실제 보장 분석이 아니라 판매에 있다는 의심이다. 새로 배정된 설계사가 방문을 통해 계약을 보장분석 명목으로 제시하지만, 실제로는 추가 가입이나 불필요한 특약을 권유하는 경우가 많다고 한다. 만남 자체를 강요하거나, 전산상의 정보 변경이나 보장분석 필요성을 과도하게 제시하는 행동이 반복된다. 이러한 움직임은 계약자에게 불필요한 부담을 주고, 결국 보험을 해지하고 재가입하도록 유도하는 데 목적이 있는지 의심을 불러일으킨다.

영업 구조의 문제도 지적된다. 설계사 수당은 가입 시점의 일정 기간 동안 나오고 그 기간이 지나면 신규 계약에서만 수당이 나온다. 이전에 가입시킨 설계사가 수당을 모두 챙긴 경우, 후속 설계사는 수당을 받을 길이 없어지니, 이를 메우려 불필요한 권유가 이어진다고 본다. 또한 고아계약이 타 보험사나 카드회사, 증권회사 등에 고객 DB를 넘겨 팔아버리는 사례도 많다고 한다. 데이터베이스(DB) 판매는 고객 인적사항과 계약 정보를 전국으로 흩어지게 만들어, 영업자들이 돈이 되면 어디든지 팔아넘긴다는 지적이다. DB 영업은 가입 의도와 무관하게 고객에게 전화·만남을 지속시키고, 결국은 보험 판매를 목표로 삼는 구조로 이어진다고 한다.

이런 상황에서도 결론은 분명하다. 잘 가입한 보험을 유지하는 것이 최선이며, 고아계약 자체를 악용하는 행태는 잘못됐다고 본다. 다만 실제로는 신뢰할 수 있는 진정한 전문가를 찾아야 한다는 점이 강조된다. 거짓이나 과장을 일삼는 설계사는 피해야 하며, 고객의 데이터와 권리를 존중하는 책임 있는 태도가 필요하다고 한다. 결국 보험은 오래도록 안정적으로 유지할 수 있는 설계사와의 신뢰 관계가 핵심이라는 결론이 반복된다.

#

DB영업

#

보험고객DB악용

#

보험고객DB

#

보험가입자정보

#

데이터베이스

#

고아계약

#

고객DB불법판매

#

고객DB

#

계약이관

#

보험고객정보

원문 링크 : 고아계약이 되면 보험계약자만 계속 고통받는다.