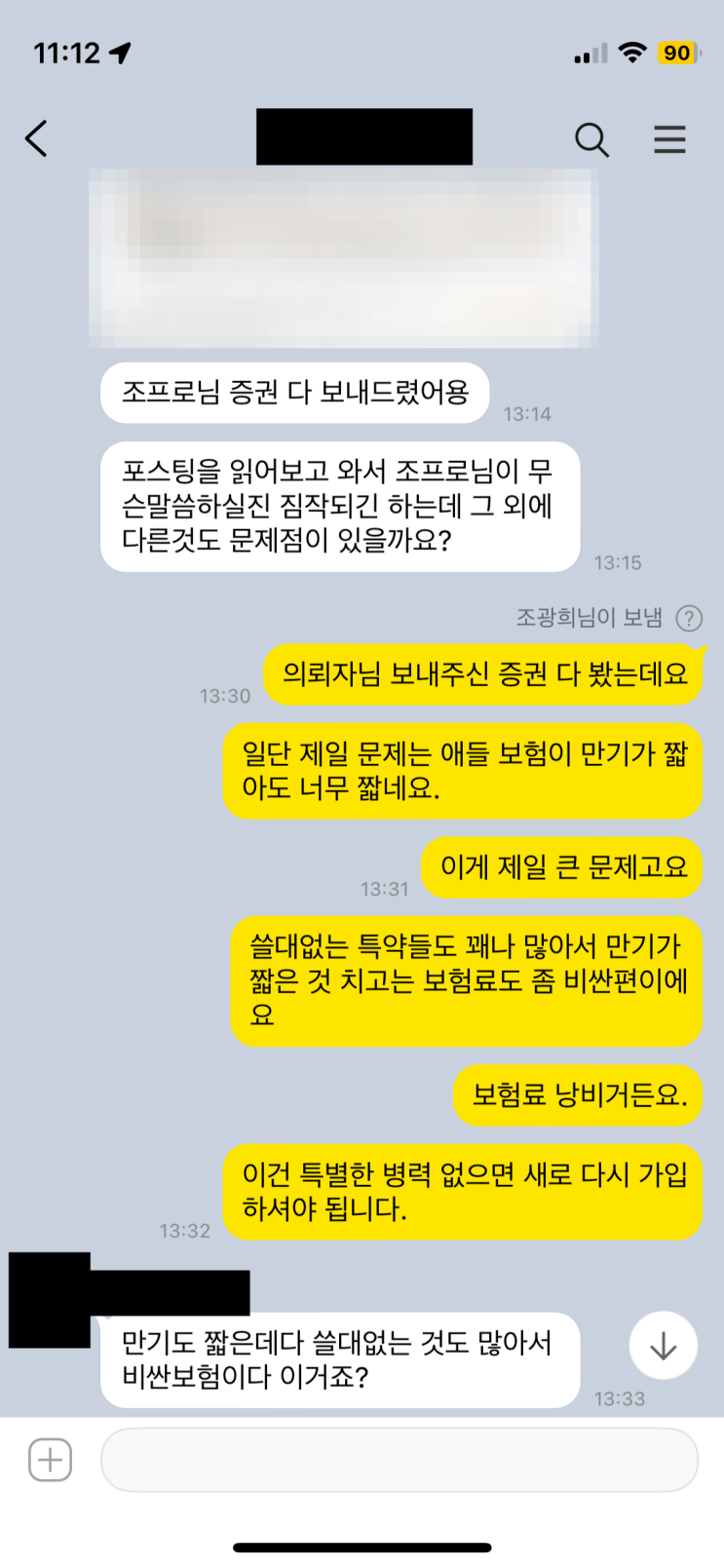

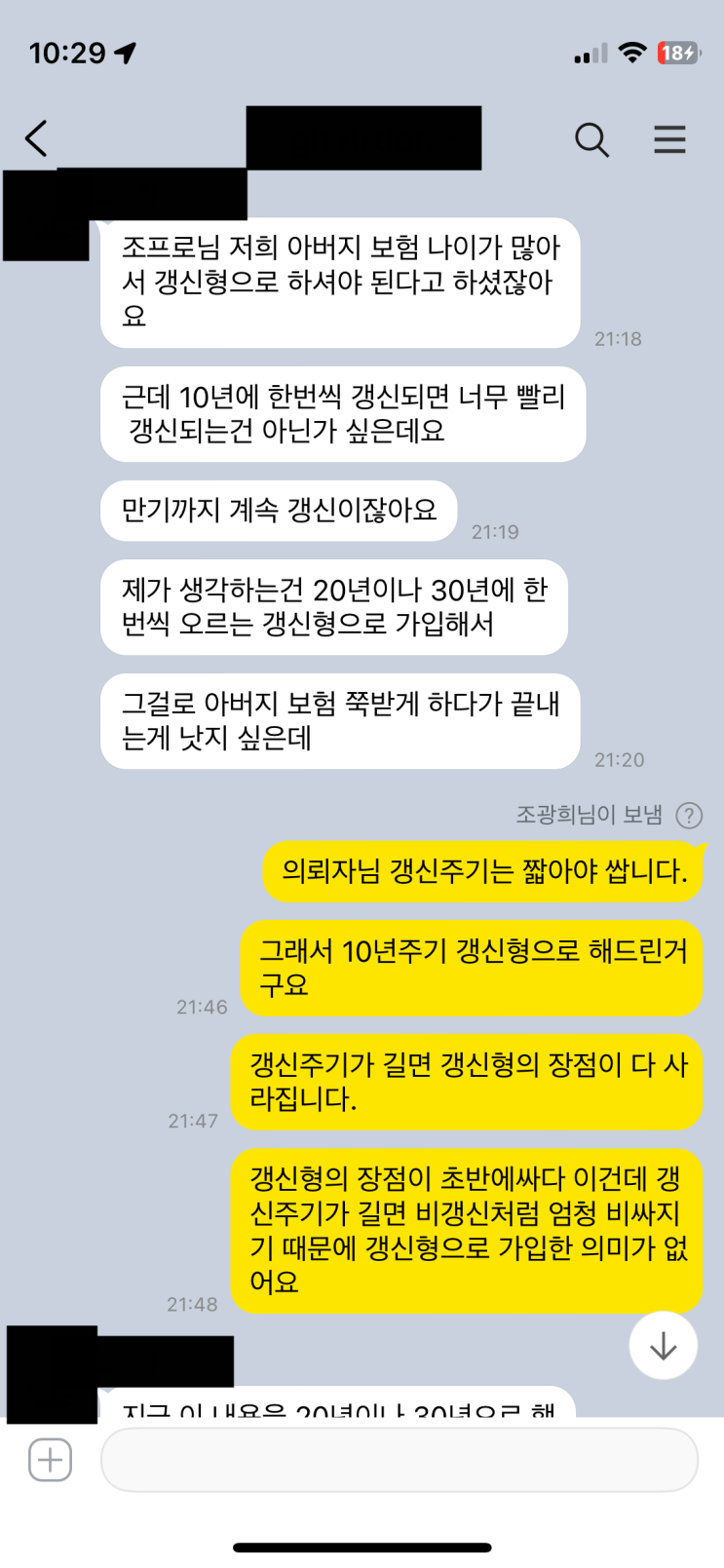

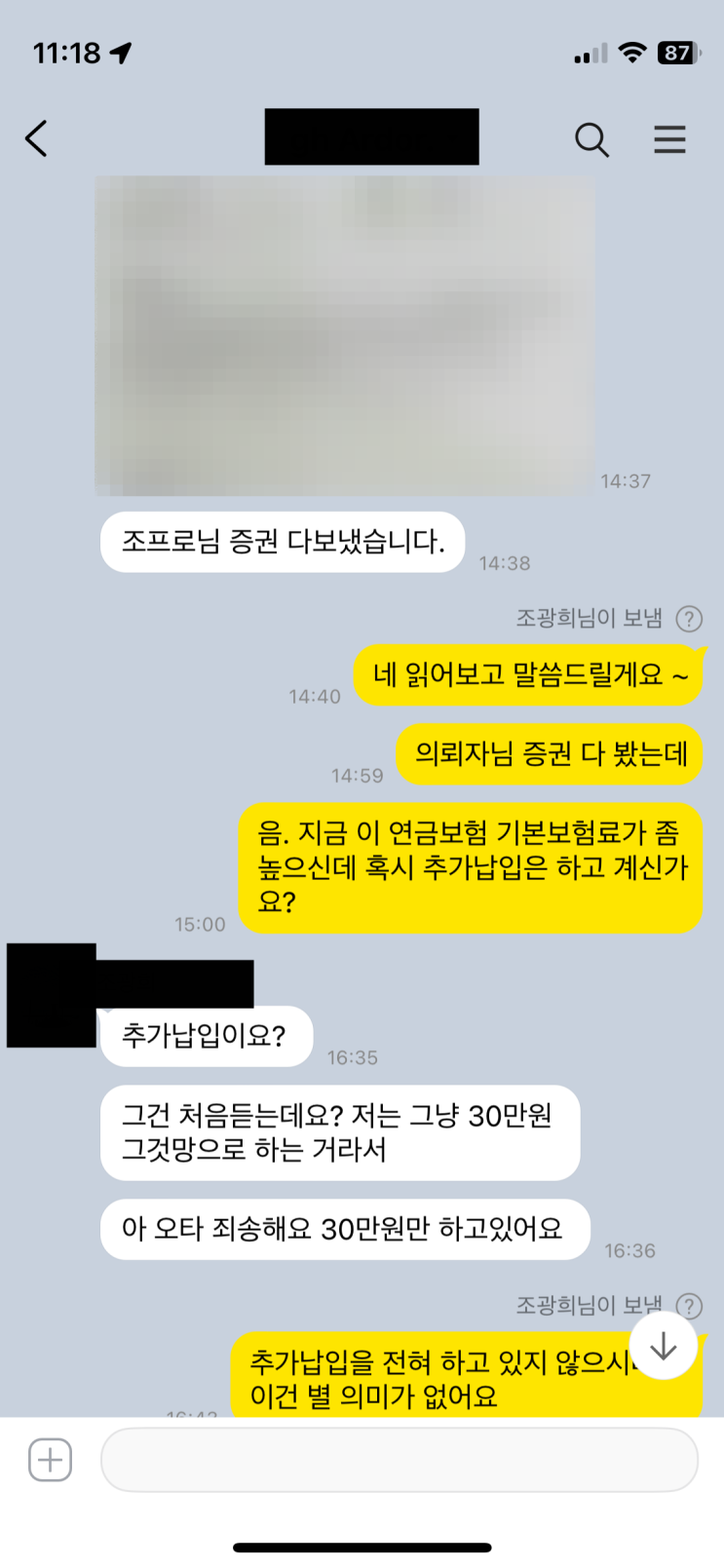

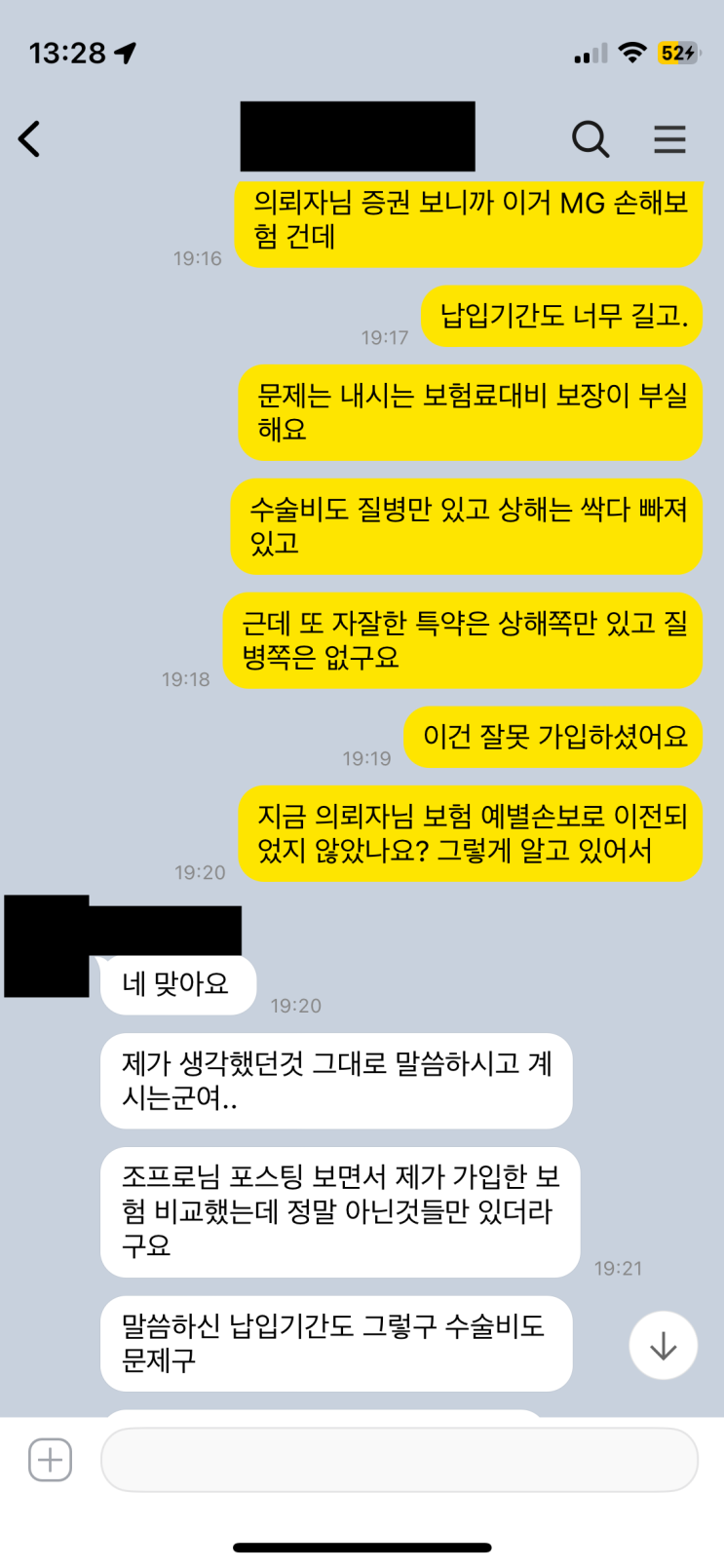

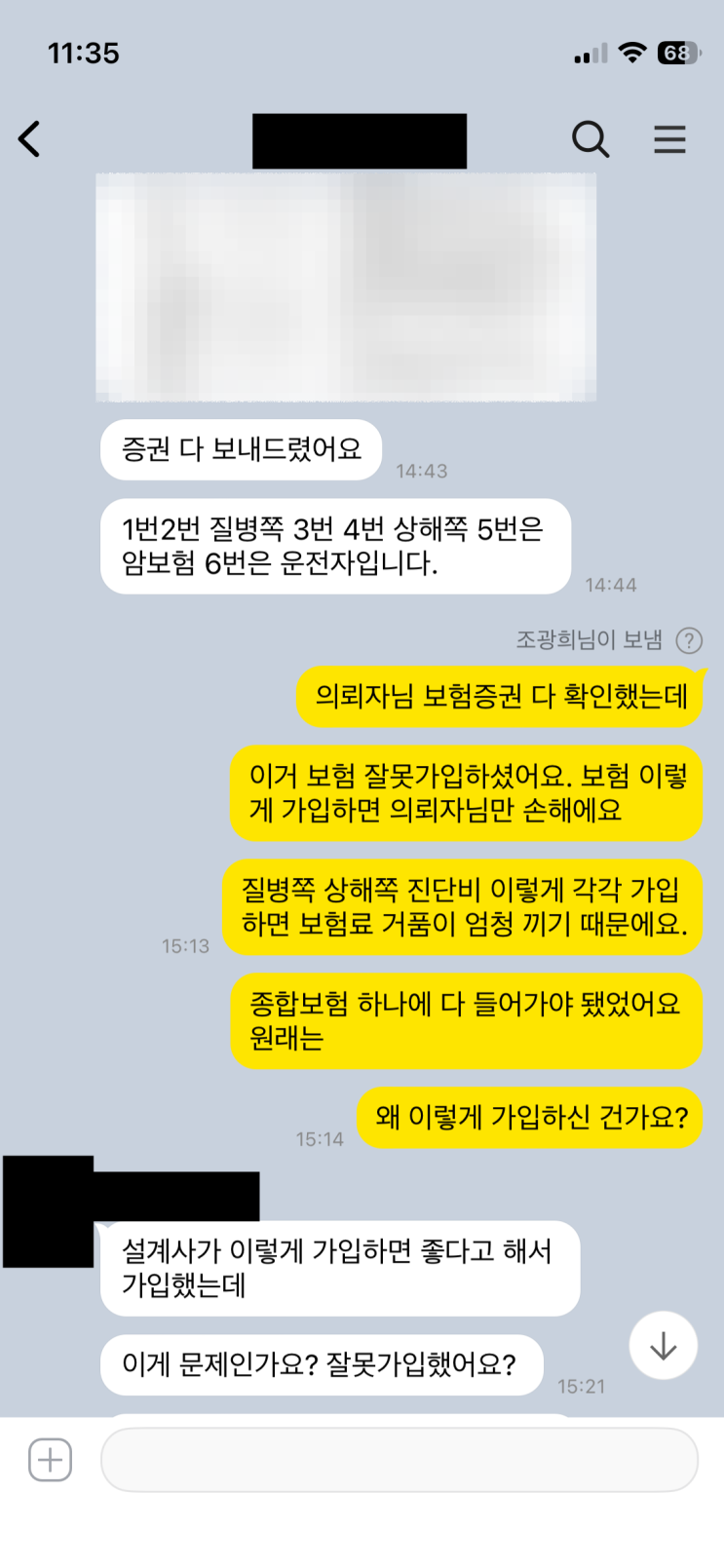

보험특약을 각 상품에 나누면 왜 비싸고 효율이 떨어지는지에 대한 설계사의 검은 속내가 드러난 사례가 있다. 30대 중반 여성의 상담 증권을 보면 암보험 질병보험 상해보험 수술보험 운전자보험까지 총 다섯 개의 상품에 가입되어 있고 쓸데없는 특약들이 많아 보험료가 비싸다. 이런 상태는 사실 진단비 수술비 상해 질병 같은 필수 특약을 각각의 보험으로 나눠 가입한 것이 큰 문제라는 점을 시사한다. 원래는 하나의 종합보험 한 개에 진단비 수술비 상해 질병 등의 특약이 모두 들어가야 효율이 좋다. 현재처럼 나눠져 있으면 필요한 보장을 중복 가입하게 되고 보험료 거품이 커진다.

왜 이렇게 나눠서 가입하는가를 두고 설계사의 속내가 거짓 없이 드러난다. 설계사 입장에서는 수당과 건수 수당이 많이 붙고 회사의 보상도 증가한다. 건수가 많으면 영업으로 인정되어 보너스도 많아진다. 그래서 나눠서 가입하는 것이 설계사들에게는 이익이 되지만 가입자 입장에서는 독이 된다. 보험 상품의 기본담보는 상해사망과 상해후유장해가 포함되어야 하는 의무담보인데, 이를 각각의 보험으로 나눌 경우 기본담보도 보험료도 사업비도 중복으로 붙는다. 최소보험료를 맞추려다 보니 불필요한 특약들이 끼어 들고 전체 비용은 더 커진다.

결과적으로 하나의 보험에 특약을 한꺼번에 몰아 넣는 것이 훨씬 경제적이고 합리적이다. 최소보험료와 사업비의 구성도 하나의 종합보험에 집중될 때 더 낮아지며, 불필요한 거품도 제거된다. 이러한 원칙은 수년간 강조되어 왔지만 설계사들은 여전히 나눠 가입을 권하는 유인에 빠지는 경향이 있다. 가입자는 보험의 효율성과 비용을 고려해 하나로 통합하는 방향으로 재가입을 검토하는 것이 바람직하다. 다만 재가입 과정에서 과거의 고지사항 여부와 병원간 여부를 정확히 확인하는 것이 중요하다. 끝.

#

기본담보

#

질병보험

#

진단비보험

#

종합보험

#

의무담보

#

운전자보험

#

여러개보험

#

암보험

#

수술비보험

#

상해후유장해

#

상해사망

#

상해보험

#

보험회사사업비

#

보험료거품

#

최소보험료

원문 링크 : 보험특약을 각 상품에 나누면 좋다는 설계사의 검은속내!