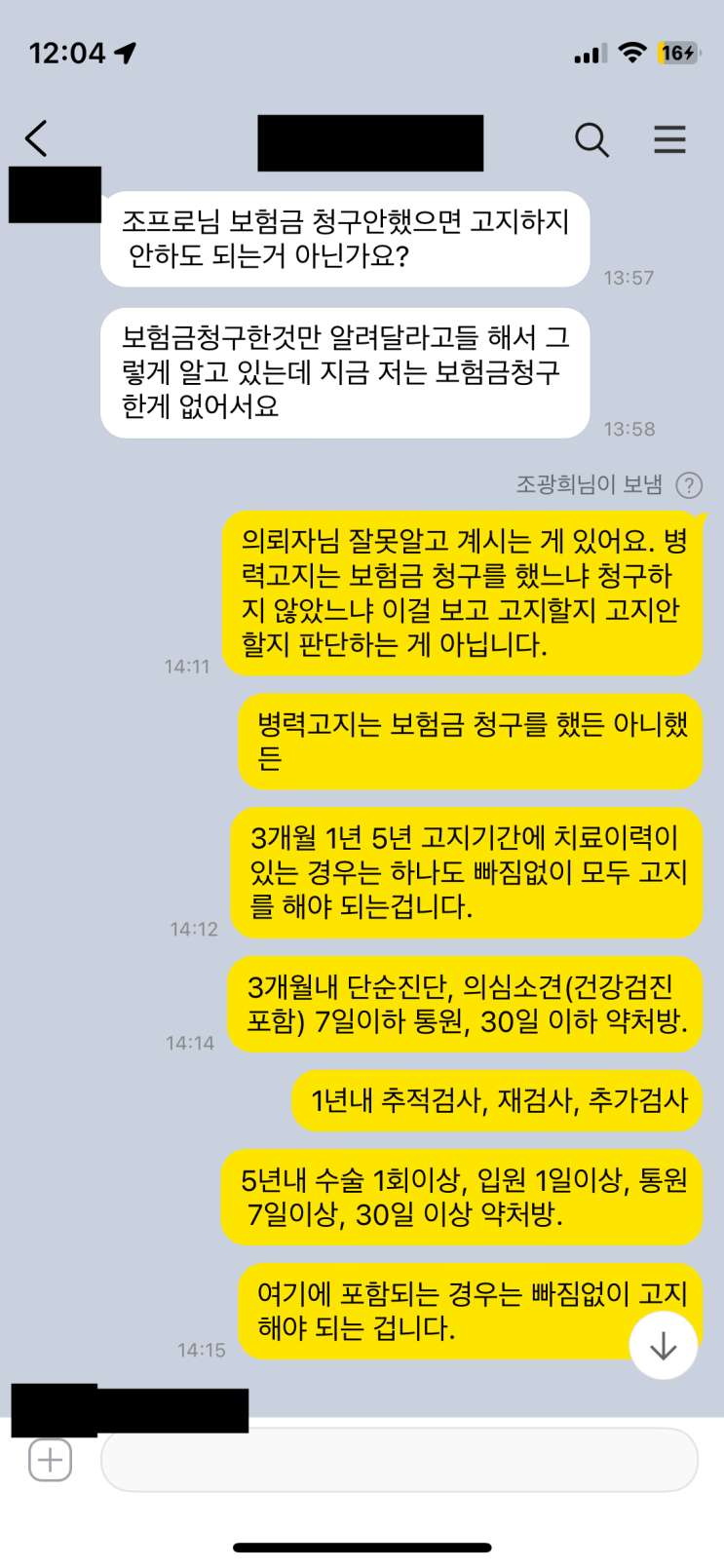

병원 치료가 통원이나 처방약에 머물렀더라도 보험금 청구 여부와 상관없이 병력 고지는 반드시 해야 한다는 점이 핵심이다. 3개월 고지사항은 단순진단, 의심소견(건강검진 포함), 통원 7일 이하, 약 처방 30일 이하 건이 해당되고, 1년 고지사항은 추적검사·재검사·추가검사 건, 5년 고지사항은 입원 1일 이상·수술 1회 이상·통원 7일 이상·약 처방 30일 이상 건이다. 보험금 청구를 했든 하지 않았든 위 기간 중 단 1일이라도 걸려 있으면 하나도 빠짐없이 병력고지를 통해 보험회사에 알려야 한다는 것이 원칙이다.

그런데 많은 가입자들이 왜곡된 이해를 가진 이유는 설계사들이 “보험금 청구한 것만 고지하면 된다”는 식으로 안내하기 때문이라는 지적이 있다. 보험금 청구 이력이 남아 있으니 고지하면 되고, 청구하지 않은 이력은 기록이 없으니 고지할 필요가 없다는 식의 설명이 문제로 지적된다. 그러나 병력 고지의무는 청구 여부와 관계없이, 어떤 시점의 치료 이력이 고지 기간에 속하는지가 중요한 문제다. 잘못 고지하면 심사에서 불합격이나 부담보, 보험료 할증이 발생할 수 있고, 이로 인해 계약자와 설계사 모두 불이익에 직면한다.

중요성은 단지 현재의 보험료나 보장에 머물지 않는다. 병력을 제대로 고지하지 않고 보험에 가입하면 나중에 사고가 터졌을 때 위반 사실이 밝혀져 보험금은 한 푼도 받지 못할 수 있으며, 심한 경우 보험계약이 해지될 수도 있다. 해지 시점의 해약환급금도 받을 수 없게 되고, 설계사 측 실적 문제로 인해 계약이 정상적으로 마무리되지 않는 경우도 있다. 반대로 고지의무를 충실히 이행하면 초기 가입 시점에는 눈에 띄지 않더라도, 나중에 엄밀한 심사를 거쳐 위반 사실이 드러날 경우를 대비한 보호장치가 된다.

결론적으로, 고지의무는 계약자의 이익과 직접적으로 연결되는 중요한 제도다. 청구 여부와 무관하게 3개월·1년·5년의 각 고지 기간에 해당하는 병력 이력이 있으면 반드시 고지해야 하고, 이를 제대로 이행하지 않으면 보험사고 발생 시 큰 손해를 겪게 된다. 따라서 한 번의 잘못된 판단으로 미래의 지급 가능성이 크게 약화되지 않도록, 고지의무의 중요성을 명확히 인식하는 자세가 필요하다.

#

병력고지의무

#

보험가입

#

보험계약강제해지

#

보험고지의무

#

보험고지의무위반

#

보험금심사

#

보험금청구

#

보험사고

#

보험심사

원문 링크 : 보험금 청구 안한 병력은 고지하지 않아도 된다?