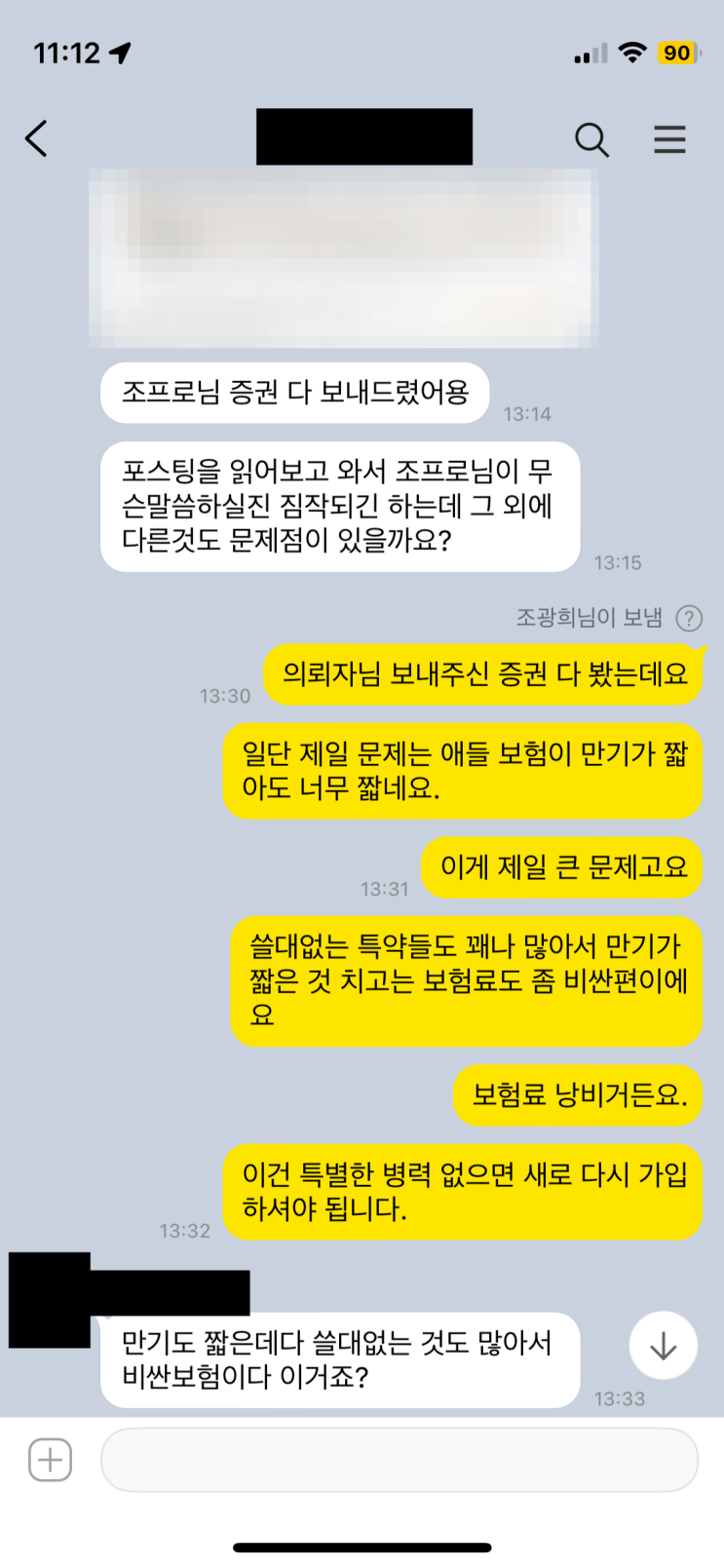

태아보험과 어린이보험의 핵심 문제점은 만기 시점이 짧고 그에 따른 보험료 부담이 과도하다는 점이다. 두 자매의 사례에서 만기가 30세로 짧게 정해진 상품은 보험료가 비싼 데다 보장도 불필요한 특약이 엉켜 있는 경우가 많았다. 질병후유장해, 입원비 특약 등은 필요 여부를 떠나 보험료를 키우는 주된 요소로 작용했고, 실제로는 보험금 수령의 효율성이 떨어지는 경우가 많다.

또한 자녀가 태어나 건강했더라도 차후 성인이 되어 성인보험으로 갈아타는 과정이 쉽지 않다. 건강이 악화되거나 병력이 생기면 부담보나 할증이 붙을 확률이 커지고, 성인보험 가입이 거절될 위험도 커진다. 그럴 경우 평생 보장을 받지 못하는 상황이 발생할 수 있어, 보험의 근본 목적에 어긋난다는 지적이 많다.

따라서 자녀보험은 처음 가입 시 만기를 길게 설정하는 것이 유리하다는 논리가 제시된다. 80세 또는 90세 만기로 길게 잡아두면 성인이 되었을 때 추가적인 큰 보험료 부담 없이 보장을 유지할 수 있다. 반대로 만기가 짧으면 나이가 들수록 위험률과 질병 위험률이 상승하므로 같은 보장이라도 보험료가 더 비싸지며, 결국 더 큰 비용 부담으로 귀결된다.

현장의 현실은 설계사 수당 구조와도 무관하지 않다. 만기가 짧은 경우 재가입이나 갈아타기로 인한 수당이 두 번 발생해 유리한 측면이 있지만, 이는 소비자 입장에서 합리적 선택이 아니다. 마지막으로 실제 사례에서 두 자매의 자녀보험은 20년 납입 80세 만기로 재가입되었고, 각각의 보험료는 약 5만 6천 원대에서 5만 9천 원대 수준으로 결정되었다. 아이들의 미래를 고려한 만기 선택이 중요하다는 점이 강조된다.

#

보험가입거절

#

태아보험30세만기

#

태아보험

#

자녀보험

#

어린이보험80세만기

#

어린이보험30세만기

#

어린이보험

#

애들보험

#

성인보험

#

부담보

#

보험료할증

#

태아보험80세만기

원문 링크 : 태아보험 어린이보험 30세만기? 이것부터 눈탱이!!