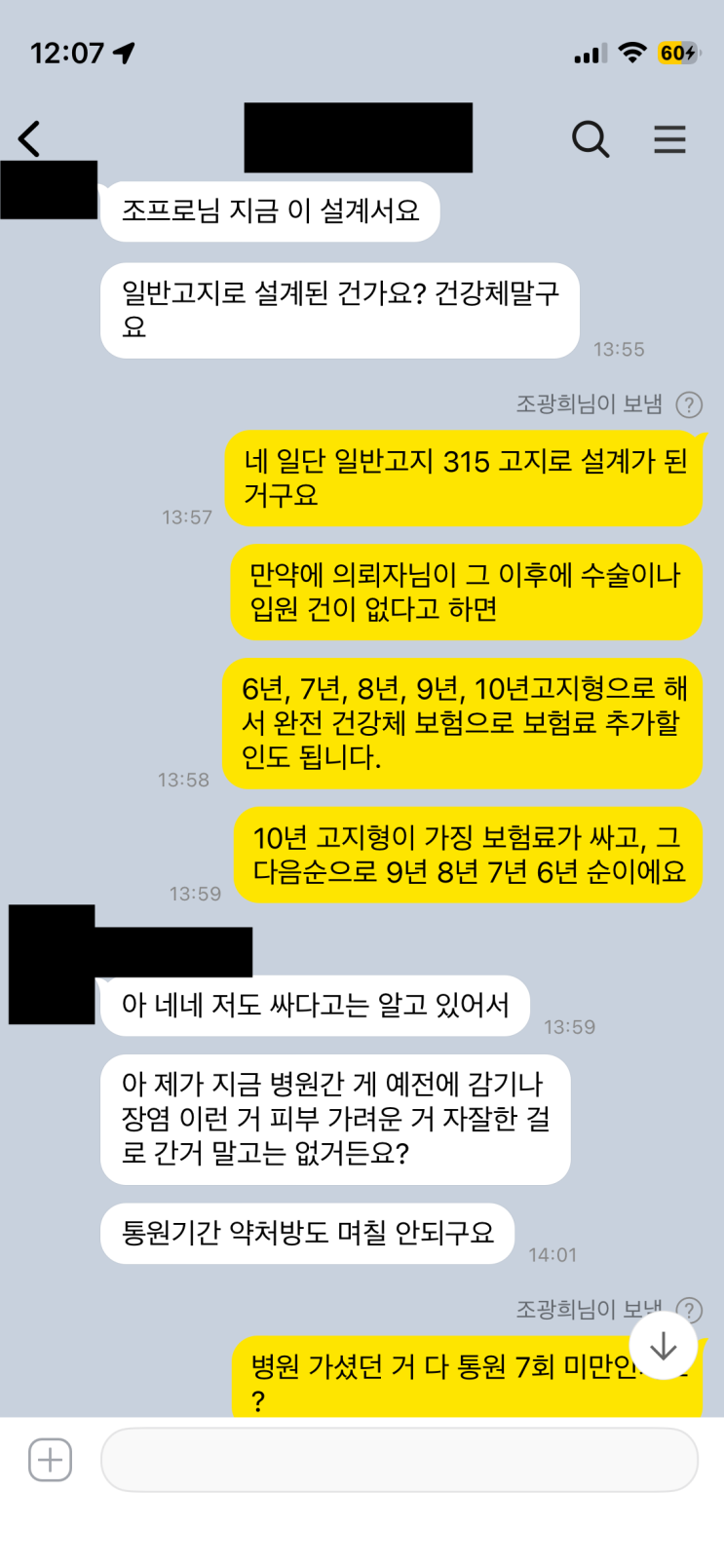

보험가입에서 3개월 고지의무가 있다면 가입을 서두르지 말고 미루는 것이 이익이라는 주장을 중심으로, 상담 의뢰자의 사례를 통해 설명한다. 의뢰자는 3개월 내 이비인후과 내원 이력과 내과 내원 이력이 있어, 목감기 통원 1일 처방 3일, 장염 통원 2일 처방 5일 같은 구체적 병력도 고지 대상에 해당한다고 판단된다. 하지만 통원 일수가 짧고 처방 기간도 30일 이하여서 고지의 범위에서 벗어날 여지가 있다고 보았다. 이 경우 당장 가입을 진행하면 부담보나 보험료 할증 같은 불리한 조건이 붙을 가능성이 크다고 설명했다. 반면 3개월 뒤로 미루면 고지 대상에서 벗어나 비교적 정상적인 조건으로 가입할 수 있으며, 이로 인해 장기적으로 부담보나 할증 없이 보장을 받을 확률이 높아진다.

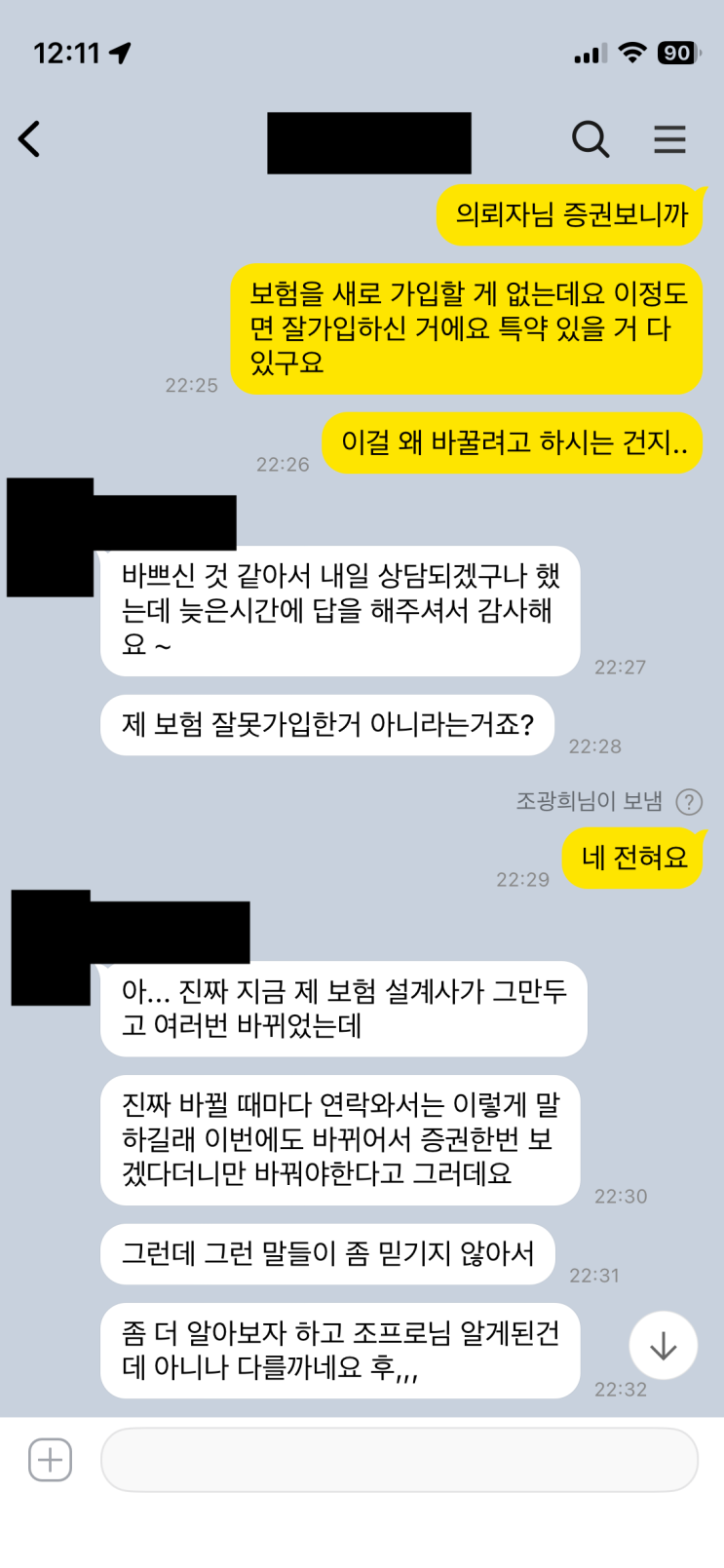

또한 기존 보험의 문제점이 있는 상황에서 재가입을 고려하는 경우가 많다. 듬성듬성 존재하는 담보나 핵심 특약의 부재로 보장 수준이 낮아 재가입이 필요하다고 판단되지만, 조심스러운 접근이 필요하다는 점이 강조된다. 3개월의 여유를 두면 고지 대상이 줄어들고, 신규 보험의 부담보나 할증 여부를 최소화할 수 있어 납입 기간 전체에 걸친 비용 부담을 낮출 수 있다. 다만 보험회사에 병력을 알리는 행위 자체가 기록으로 남아 보험금 관련 이슈에 영향을 줄 수 있어 고지 여부를 현명하게 판단해야 한다는 점도 함께 지적된다. 고지 의무를 피할 수 있는 병력이라면 시간을 두고 기다리는 것이 합리적일 수 있다.

마지막으로, 3개월 병력이라면 구체적인 병력 고지를 피하고 정상인처럼 가입하는 전략이 유리하다는 주장이 제시된다. 다만 이와 같은 접근은 모든 상황에서 적용되는 것은 아니며, 고지가 필요한 병력은 반드시 고지해야 한다는 점 역시 강조된다. 이처럼 보험가입은 3개월 뒤로 연기하는 것이 손해를 최소화할 수 있는 합리적 선택으로 제시되며, 현명한 설계와 신중한 판단이 중요하다는 점이 핵심 메시지다.

#

1년고지의무

#

부담보

#

보험알릴의무

#

보험병력심사

#

보험병력고지

#

보험료할증

#

보험고지의무

#

보험가입심사

#

목감기

#

고지의무

#

5년고지의무

#

3개월병력

#

3개월고지의무

#

장염

원문 링크 : 보험가입 때 3개월 고지의무가 있다면 가입 늦춰라. 왜?