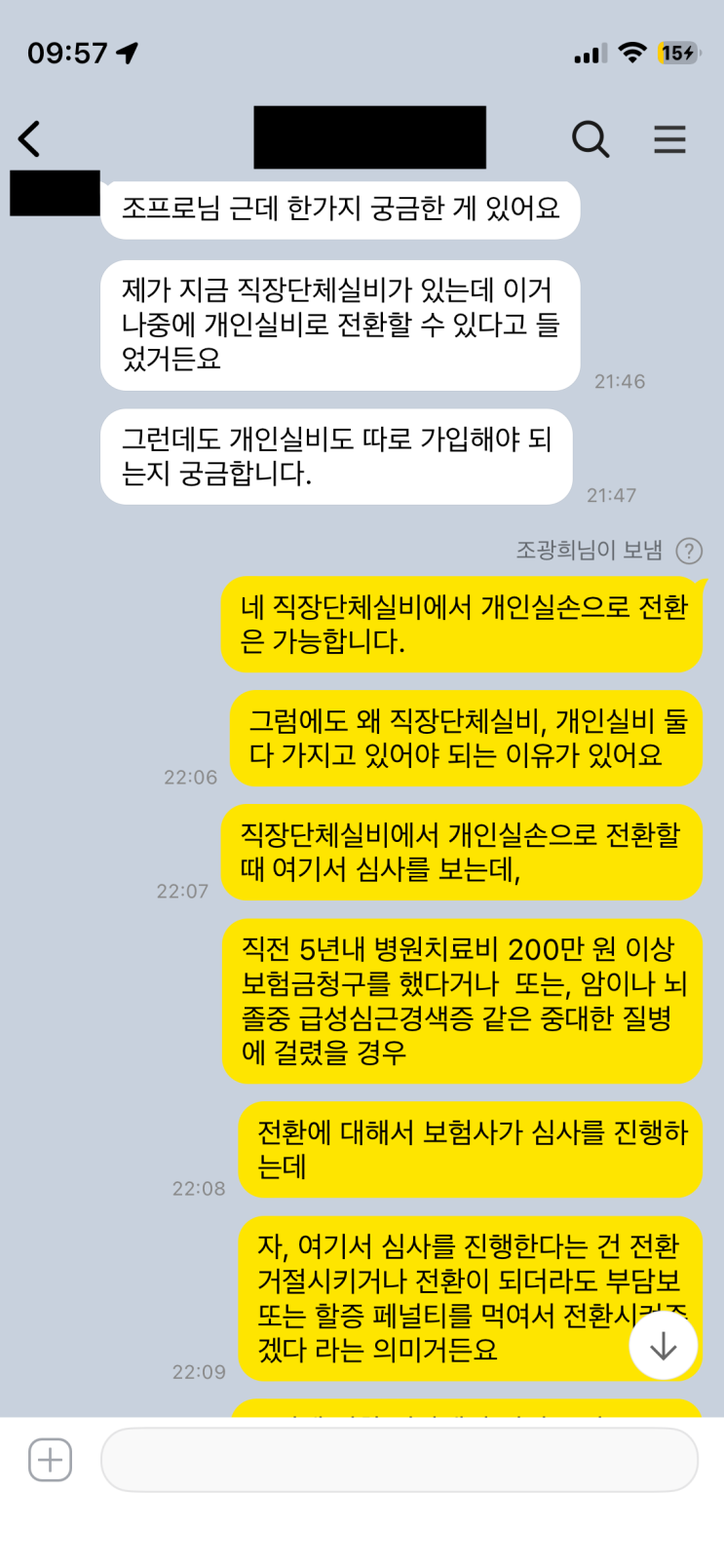

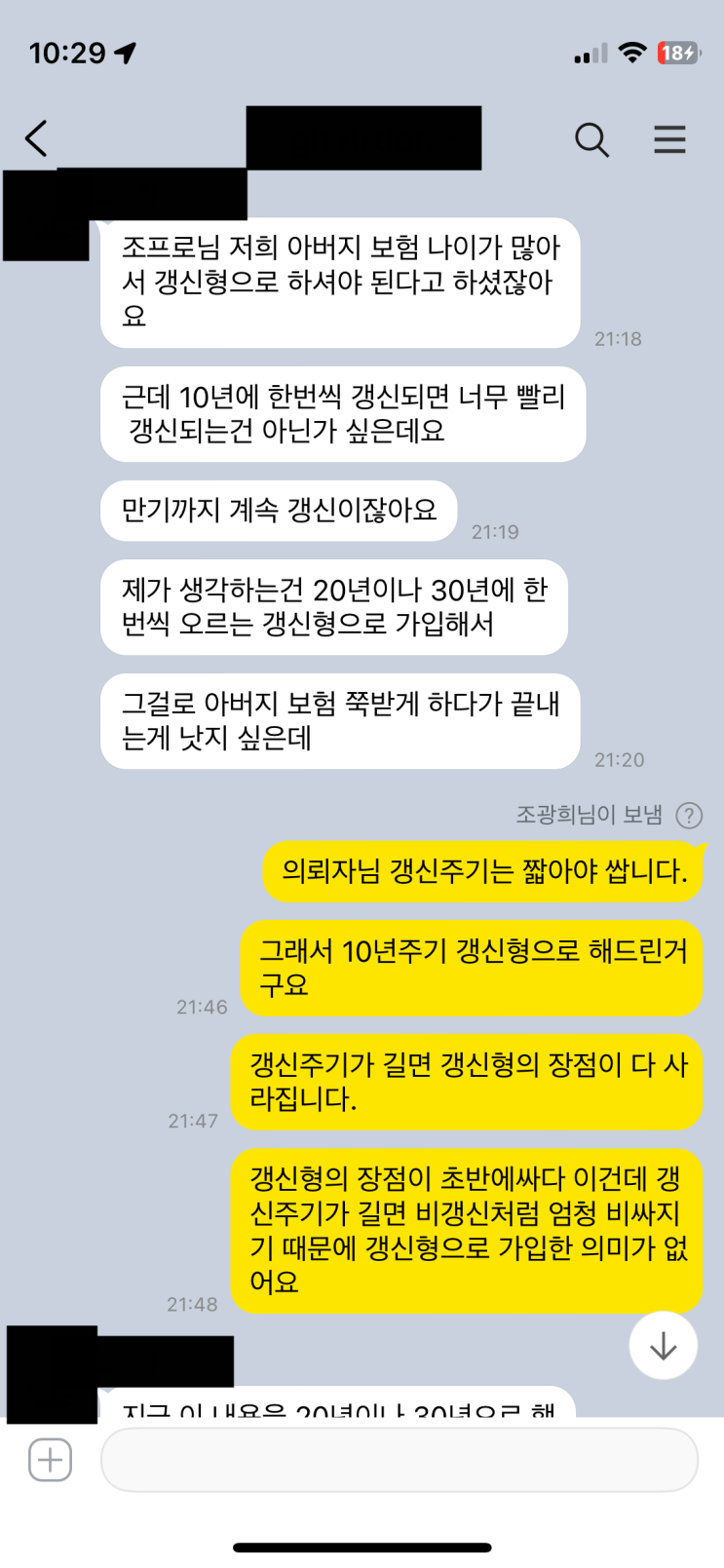

갱신형보험은 갱신주기를 짧게 하는 게 제일 중요합니다. 아들이 아버지에게 보험 하나를 해주려 조프로에게 의뢰할 때 연세가 있어 비갱신형보다 갱신형으로 설계가 짜였고, 카톡 안내를 받았는데 20년이나 30년마다 갱신되는 것을 생각한 사람도 있고 10년에 한 번씩 갱신되는 게 좀 그렇다고 느낀 경우가 있었습니다. 나이가 젊은 사람은 올 갱신형으로 가입할 필요가 없지만 50대 후반이나 60대 이상의 나이가 많으면 올 갱신형으로 가입할 수밖에 없어요. 비갱신형으로 하려면 보험료가 너무 비싸고, 설사 비갱신형이 가능하더라도 납입기간 동안 고정적으로 내는 보험료를 생각하면 실제 보장받을 시간은 나이 때문에 보통 20년 25년 길면 30년 정도여서 효율이 떨어집니다. 젊은 사람은 비갱신을 가입하더라도 최소 45~50년 보장받고 아이들은 최소 70~80년 보장받는데, 나이 많은 분들은 그렇지 못하니 보험료가 비싸고 납입보험료 대비 효율성을 고려해 차선책으로 보험 전체를 갱신형으로 대체합니다. 이때 갱신주기를 20년 30년처럼 길게 하고 싶은 분이 많지만, 분명한 건 갱신형 주기가 길어질수록 계약자가 이익을 보게 되는 부분은 하나도 없다는 점입니다.

조프로는 보통 갱신형으로 가입해야 하는 사람들에게 10년 주기 갱신형으로 설계서를 짜는데, 갱신형의 주기는 보통 10년 20년 30년으로 정하고 회사마다 10년 15년 20년 25년 30년 형태로 다르게 됩니다. 일부 특약은 3년 5년 10년도 있습니다. 하지만 일반적으로는 10년 20년 30년 순으로 보이며, 갱신주기를 축소해 설계하는 이유가 있습니다.

갱신형을 가입하는 주된 이유는 초반 보험료가 싸다는 점이지만, 갱신주기가 20년이나 30년으로 길어지면 갱신형의 장점이 거의 사라집니다. 비갱신처럼 보험료가 싼 상태가 유지되지 않고, 어떤 회사는 갱신형이 비갱신형보다 더 비싸지는 경우도 생깁니다. 계속 갱신이라 비갱신형처럼 비싸게 보험료를 낸 뒤 다시 갱신되며 높은 보험료를 내야 하는 상황이 생길 수 있습니다. 이처럼 갱신주기를 늘리면 손해가 커지는 첫 번째 이유입니다.

두 번째 이유로는 갱신주기가 길수록 갱신 시점의 보험료 상승 폭이 더 커진다는 점입니다. 예를 들어 1년갱신이 1만원 올랐다면 3년갱신은 3만원이 아니라 4~5만원, 5년갱신은 6~7만원씩 오르는 경우가 많고, 10년, 20년, 30년으로 갈수록 상승 폭은 더 커집니다. 따라서 갱신주기를 늘리면 실제 부담이 크게 늘어나게 됩니다.

광고에서도 20년, 30년 동안 보험료가 오르지 않는 암보험이나 무슨 무슨 보험 같은 문구가 자주 노출됩니다. 이러한 광고를 보면 고정된 보험료를 떠올리게 되지만, 실제로는 물가상승률과 나이 위험률, 질병 위험률 등을 반영해 보험료가 결정되고 동결되는 경우는 거의 없습니다. 갱신될 때도 앞서 말한 요인들에 더해 손해율까지 반영되기에, 고정된 금액이 아니고 지속적으로 변하는 구조로 설계됩니다.

결론적으로 갱신형을 가입할 때는 갱신주기를 최대한 짧게 설정하는 것이 핵심입니다. 그렇게 해야 갱신형의 초기 장점을 살려 합리적인 비용으로 보장을 받을 수 있습니다. 이미 20년이나 30년으로 길게 설계된 분들 역시 눈탱이에 해당하는 경우가 많으니 주의가 필요합니다.

#

10년갱신

#

20년갱신

#

30년갱신

#

갱신주기

#

갱신형보험

#

갱신형특약

#

연만기보험

원문 링크 : 갱신형보험은 갱신주기를 짧게 하는 게 제일 중요하다.