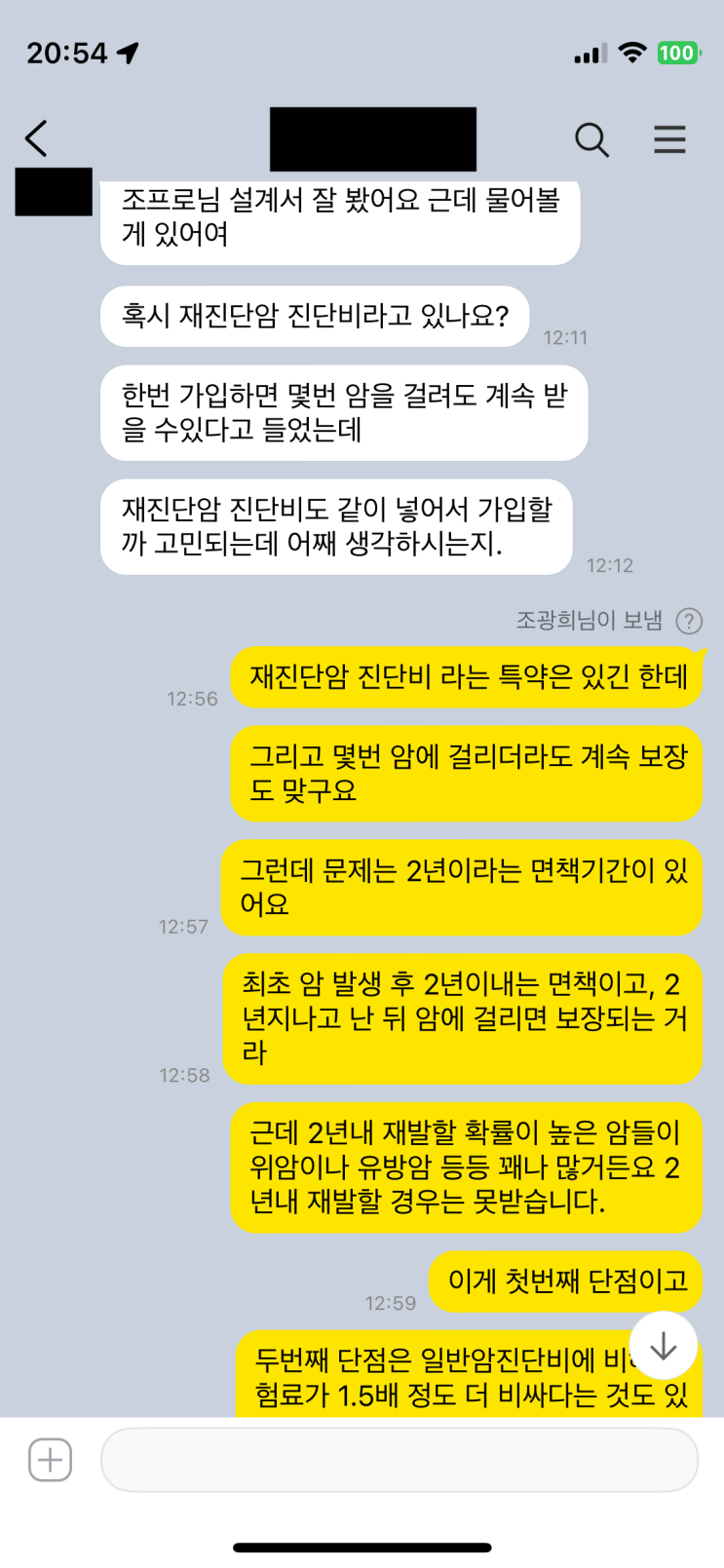

재진단암 진단비는 가입하지 않는 편이 낫다라는 결론이 먼저 제시된다. 이유는 두 가지로 요약된다. 첫째, 보험금 지급 조건이 치명적으로 불리하다는 점이다. 재진단암은 2년의 면책기간이 존재해 처음 암 진단 이후 2년이 지나야 재발·전이 여부와 관계없이 재진단암 진단비를 받을 수 있다. 그러나 2년 내 재발이 많은 암으로 위암, 자궁암 등이 대표적이다. 따라서 처음 암이 걸린 뒤 1년 넘겨 재발하는 경우에는 실제 보장이 거의 무용지물이 된다. 또한 2년이라는 면책기간이 지속적으로 존재하고, 다음 암에서 다시 2년 기다려야 하는 등 보장 조건이 복잡해 보험금 지급 가능성이 낮아지며, 특약의 효율성도 떨어진다. 둘째, 재진단암 진단비의 보험료가 상당히 비싸다는 점이다. 일반암 진단비보다 보통 최소 1.5배에서 많게는 2배까지 차이가 나며, 같은 가입금액일 때도 비용 대비 실질 보장이 낮아 가성비가 떨어진다. 이와 같은 구조로 보면, 보험료를 지출하면서 받는 실제 보장은 기대만큼 크지 않다.

그럼에도 불구하고 재진단암 진단비의 장점으로 원발·재발·잔여·전이 여부를 모두 보장하고, 두 번째 암부터 계속 보장한다는 점이 제시되지만, 이 역시 2년 면책기간과 조건부 부지급으로 인해 효과가 크게 제한된다. 따라서 재진단암 진단비를 가입하는 것은 바람직하지 않다는 결론이 내려진다. 대신 초기 암에 대한 보장을 강화하는 방향이 더 현실적이고 합리적이다. 제시된 대안은 재진단암 대신 일반암 진단비를 증액하여 첫 암 시점에 충분한 보장을 받는 방식이다. 처음 암이 걸렸을 때 한꺼번에 강한 보장을 받는 편이 보험료를 고려한 효율면에서 훨씬 나은 선택으로 보인다. 가족력에 따라 암 진단비를 기존보다 약간 더 높여 설정하는 방향이 제시되며, 그런 설계가 장기간의 보장성 측면에서 더 실용적이라는 판단이 내려진다.

#

암보험

#

전이암진단비

#

전이암

#

재진단암진단비

#

재진단암

#

재발암

#

잔여암

#

원발암

#

암진단비

#

종합보험

원문 링크 : 재진단암 진단비는 가입할 필요 없다. 그 이유는??