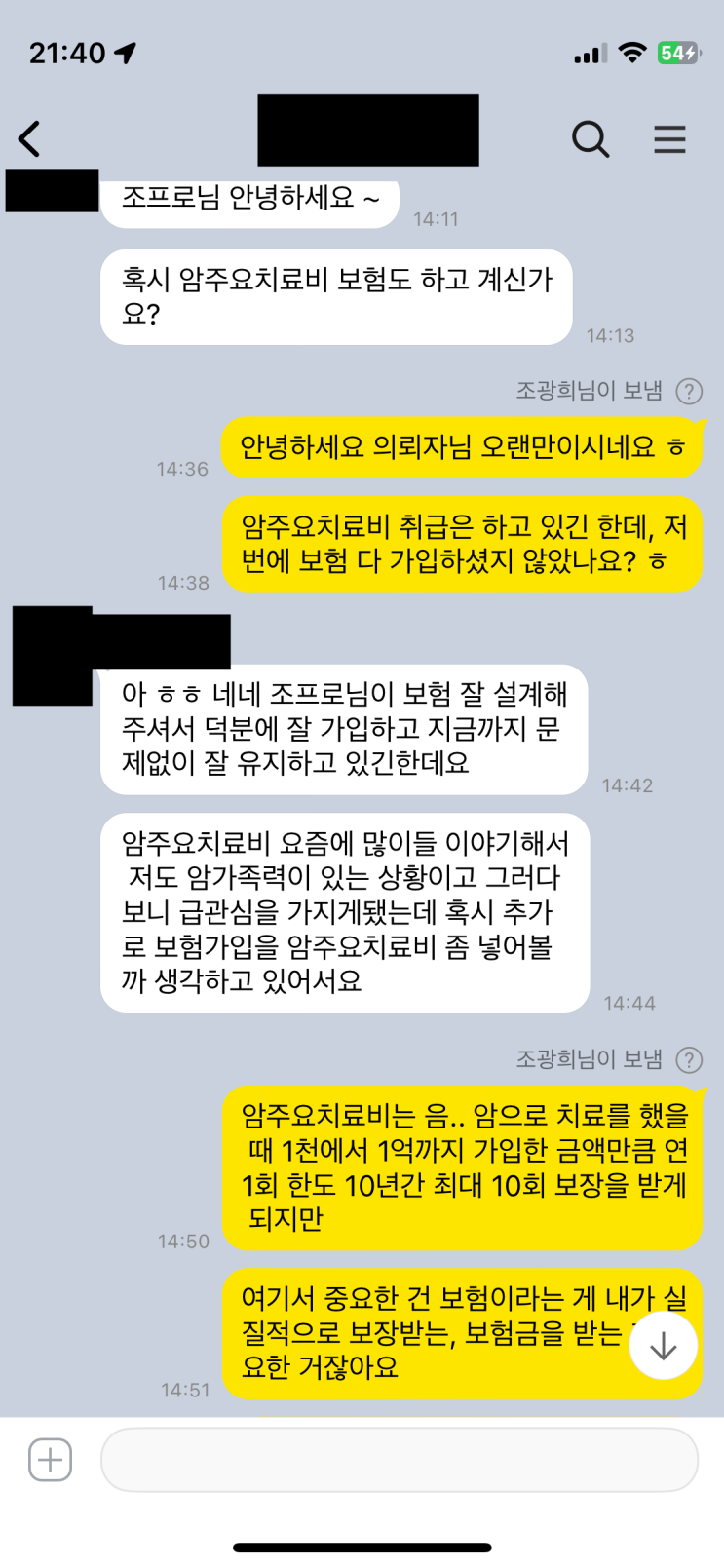

암주요치료비는 필수가 아닌 선택적 가입으로 보는 것이 맞다. 의뢰자는 가입 당시 필요한 사항을 모두 반영해 두었고 추가 가입은 없지만 암주요치료비에 대해 문의하게 된 배경은 주변 영향과 설계사의 권유가 큰 요인으로 작용했다. 암주요치료비의 핵심은 암에 걸려 치료를 받으면 보험금이 지급된다는 점이며 금액은 최소 1000만 원에서 최대 1억 원까지 가능하고 1회 한도로 보장하지 않고 연 1회 한도로 최대 10회 보장한다는 점이다.

그러나 약관상 보험금 지급 판단은 계약자 쪽의 치료 여부를 의료적 필요성으로만 판단하지 않고 제3자의 의견으로 정해질 수 있다. 치료가 필요하다고 생각해도 실제 지급 여부는 보험사와 제3의 병원 의사의 판단에 따라 달라질 수 있어, 치료의 필요성과 지급 여부 사이에 차이가 생길 수 있다. 이 부분은 암주요치료비의 가장 큰 리스크로 꼽히는 대목이다.

장점으로는 한정된 기간과 비교적 큰 금액의 보장은 매력적이지만, 단점으로 보험료가 매우 비싸다는 점이 거론된다. 암진단비에 비해 비용이 약 1.5배 정도 높아지는 경우가 많아 상향 조정이 필요한 경우가 많다. 따라서 암주요치료비는 암진단비나 다른 필수 특약과의 비교를 통해 경제적 여건과 필요성에 맞춰 신중히 결정하는 것이 바람직하다.

또한 암주요치료비 없이도 암으로 보장을 받을 수 있는 방법은 다양하다. 질병수술비와 질병종수술비, 국민건강보험, 실손보험 등으로 이미 충분한 보장을 마련할 수 있으며, 4중으로 보장되는 상황도 가능하다. 결국 핵심은 개인의 가족력, 예산 여력, 현재의 보장 구성에 따라 결정하며, 필요 시점에 천천히 검토해도 늦지 않다는 점이다.

#

암보험

#

암수술비

#

암주요치료비

#

암주요치료비보험

#

암주요치료비특약

#

암진단비

#

암치료비

원문 링크 : 암주요치료비 좋으니까 필수가입? 이건 아니다!!