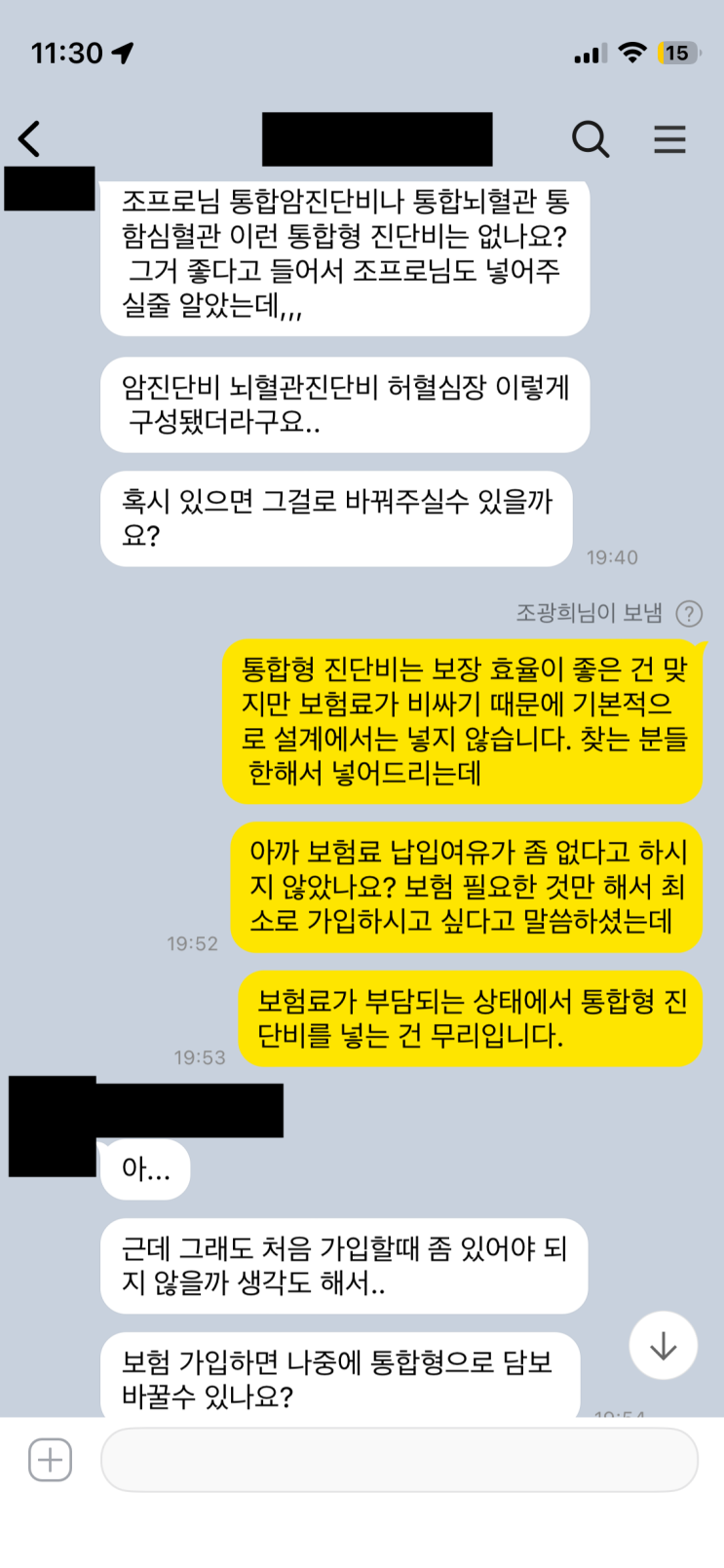

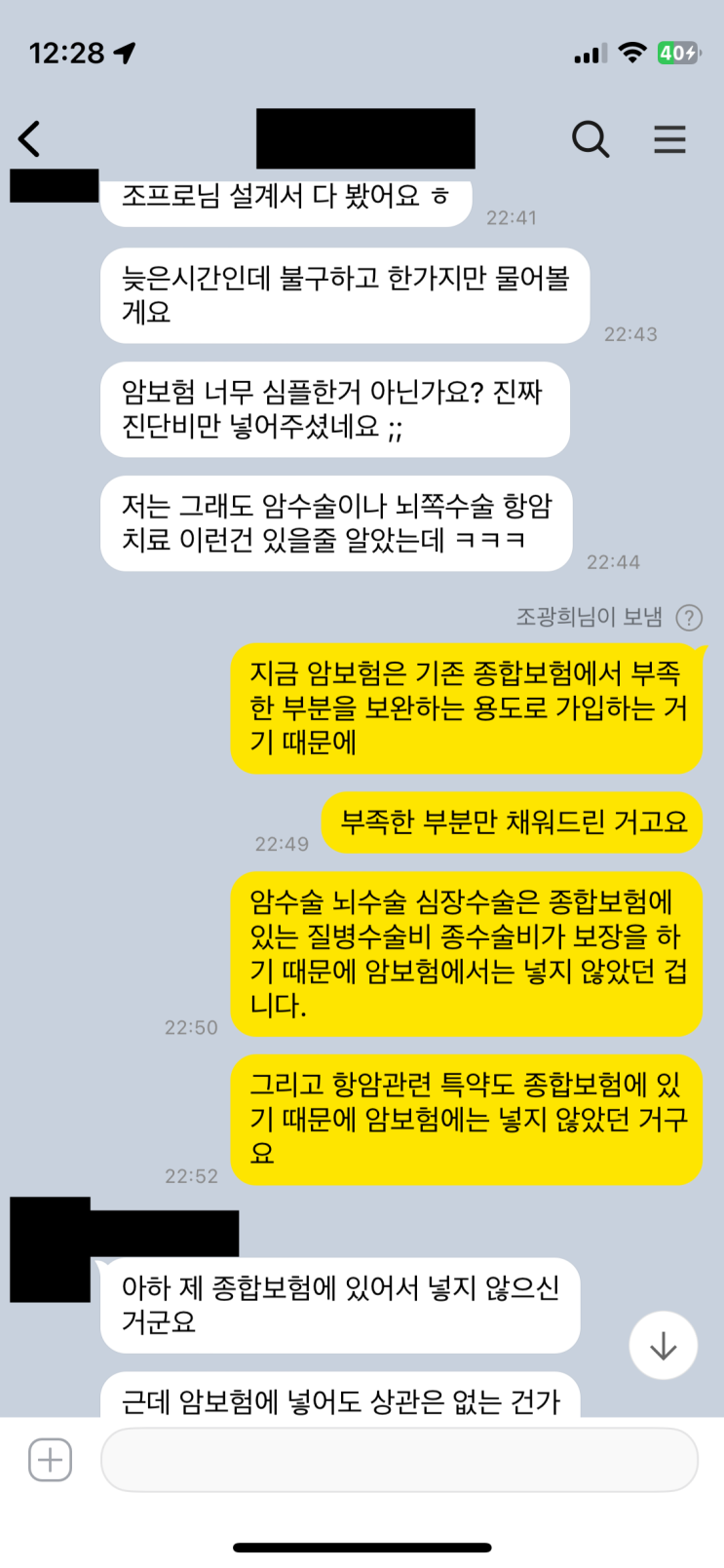

암보험은 불필요하게 다양한 특약을 붙이기보단 진단비를 중심으로 간단하게 설계하는 것이 바람직하다는 관점이 주를 이룬다. 암보험의 주된 역할은 보완용이며, 메인을 암보험으로만 구성하는 경우는 잘못된 가입으로 보기도 한다. 보통은 이미 가입한 종합보험에서 질병수술비와 질병종수술비로 수술비 보장을 받고 있고, 실손의료비나 건강보험의 보장도 함께 작동한다. 이러한 상황에서 암보험의 필요성이 축소되는 편이다.

암보험의 핵심 특약은 자잘한 항목이 아니라 암진단비와 함께 뇌혈관 또는 뇌졸중진단비, 허혈심장 또는 급성심근경색증 진단비가 핵심으로 여겨진다. 이 세 가지 진단비만 핵심으로 구성해도 가입 목적은 충분히 달성될 수 있다. 다만, 특약을 중복으로 넣어 보장을 늘릴 수는 있지만, 넣지 않아도 큰 문제는 없다. 기존에 가입된 종합보험으로도 보장이 충분히 가능하기 때문이다.

암보험은 가족력이나 과거 진단비가 부족한 부분을 보완하는 용도로 적합하다. 그러나 과다한 특약으로 복잡하게 만들 필요는 없다. 필요 부분만 채워주고 나머지 여유 자금은 저축이나 다른 용도로 활용하는 것이 현명하다는 생각이 일반적이다. 저축이 싫다면 비용을 효율적으로 사용하는 방향으로 접근하는 편이 낫다.

예를 들어 암의 가족력이 있는 의뢰자의 경우 암진단비를 2000만 원으로, 뇌쪽이나 심장쪽은 1000만 원 정도로 최소한의 보장을 끝까지 구성하는 방식이 제시된다. 기존 보험의 보장으로 충분히 커버되는 범주를 확인한 뒤, 불필요한 추가를 최소화하는 것이 핵심이다. 결국 암보험은 필요한 부분만 충족시키고, 과도한 특약으로 인한 비용 증가를 피하는 것이 바람직하다고 여겨진다. 조프로의 설계 철학은 간결함과 실효성에 초점을 맞춘다.

#

2대질병진단비

#

암특약

#

암진단비

#

암보험

#

심혈관진단비

#

뇌혈관진단비

#

뇌졸중진단비

#

급성심근경색진단비

#

3대질병진단비

#

종합보험

원문 링크 : 암보험 쓸대없이 이것저것 넣지말고 딱 진단비만 넣어라