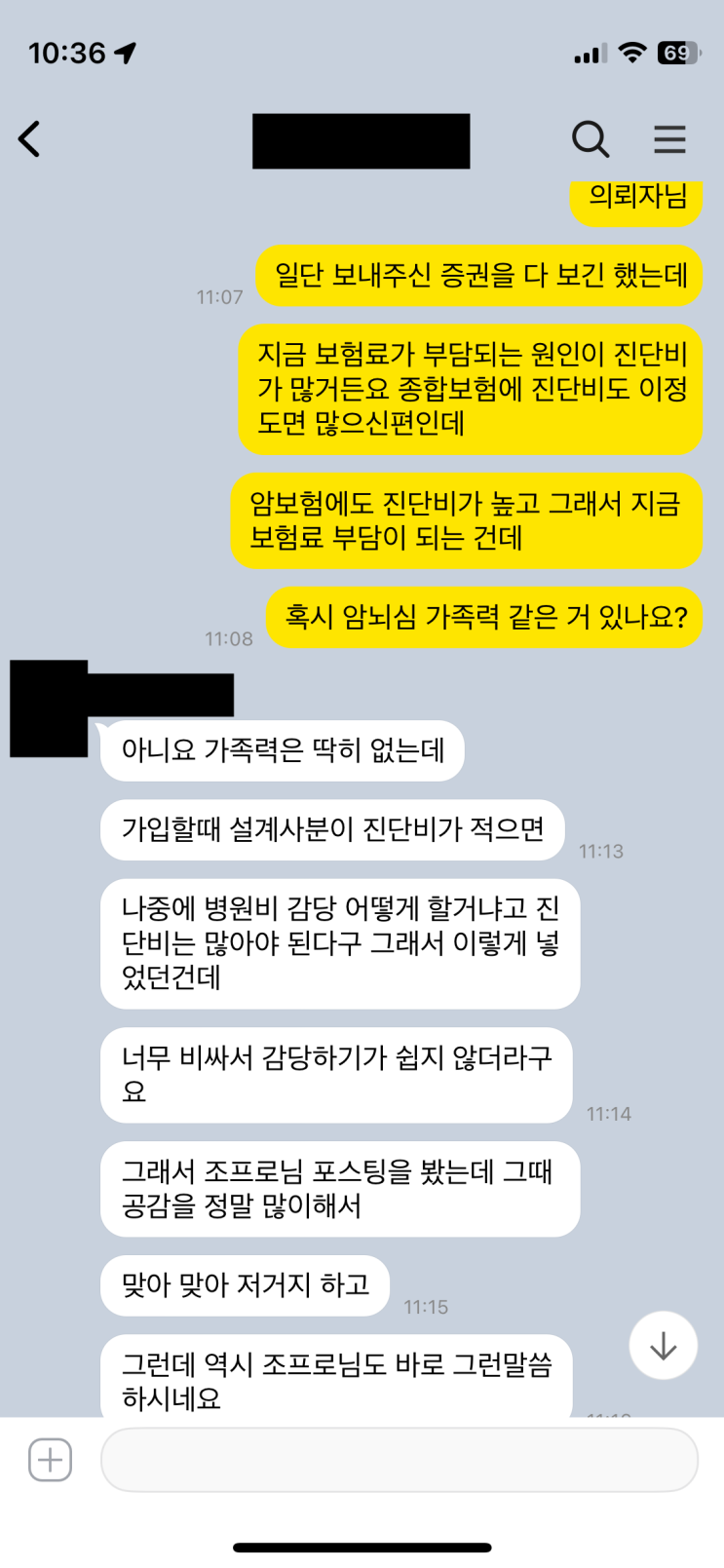

암 진단비는 지나치게 큰 금액으로 설계된 사례가 많다. 의뢰자는 종합보험에 이미 암 진단비와 암보험까지 크게 들어 있는 상태였고, 뇌심 진단비까지 더해 총액은 상당했다. 가족력은 없는데도 진단비가 과하게 커진 이유는 가입 당시 설계사가 진단비를 줄이면 병원비를 감당할 수 없다고 했기 때문이라고 들어왔다. 그 결과 현재 보험료 부담은 커져 유지가 쉽지 않다는 문제에 도달했다. 공포 마케팅으로 진단비를 과다하게 끌어들여야 한다는 설계사의 설명이 작용한 사례가 많다.

하지만 병원 치료비의 기본 구조는 국민건강보험과 실손보험, 산정특례의 지원으로 구성된다. 병원 치료비는 진단비와 별개로 처리되며, 실제로는 건강보험이 일정 부분 부담하고, 실손보험이 남은 금액의 상당 부분을 다시 보상한다. 비급여 치료제의 급여 전환도 속도가 붙고 있으며, 예를 들어 표적 항암제나 면역항암제의 비용은 과거에 비해 큰 폭으로 낮아지는 추세다. 중입자 암치료 같은 미래 기대도 커지는 상황이다.

이런 변화에도 불구하고 설계사들은 여전히 진단비를 더 늘리려는 경향이 강하다고 지적된다. 이미 암 진단비가 8천만 원인데도 추가로 더 가입해야 한다는 조언이 나오면 의도는 불분명해진다. 진단비의 목적은 치료 중 소득의 상실을 보전하는 데 있지만, 과다한 금액은 보험료의 지속 가능성을 해친다. 따라서 가입자는 자신의 현재 경제상황과 가족력 여부를 종합적으로 고려해 감당 가능한 범위에서 진단비를 조정하는 것이 바람직하다.

결론적으로, 암 진단비는 필요 최소한의 범위에서 설정하고, 유지 가능성을 최우선으로 고려해야 한다. 이미 가진 보험을 유지하는 것이 중요하며, 불필요한 추가 가입은 피하는 편이 낫다. 이 의뢰자는 암뇌심 진단비를 가족력 부재로 줄이고, 기존 보험의 불필요한 추가 가입은 해지하는 방향으로 피드백이 내려졌다.

#

가족력

#

항암제급여전환

#

표적항암치료

#

치료비경감

#

중입자암치료

#

종합보험

#

암진단비

#

암보험

#

심혈관진단비

#

실손보험

#

산정특례

#

면역항암치료

#

뇌혈관진단비

#

국민건강보험

#

허혈심장질환진단비

원문 링크 : 암진단비는 필히 1억? 암에걸리면 집안 풍비박산나니까?