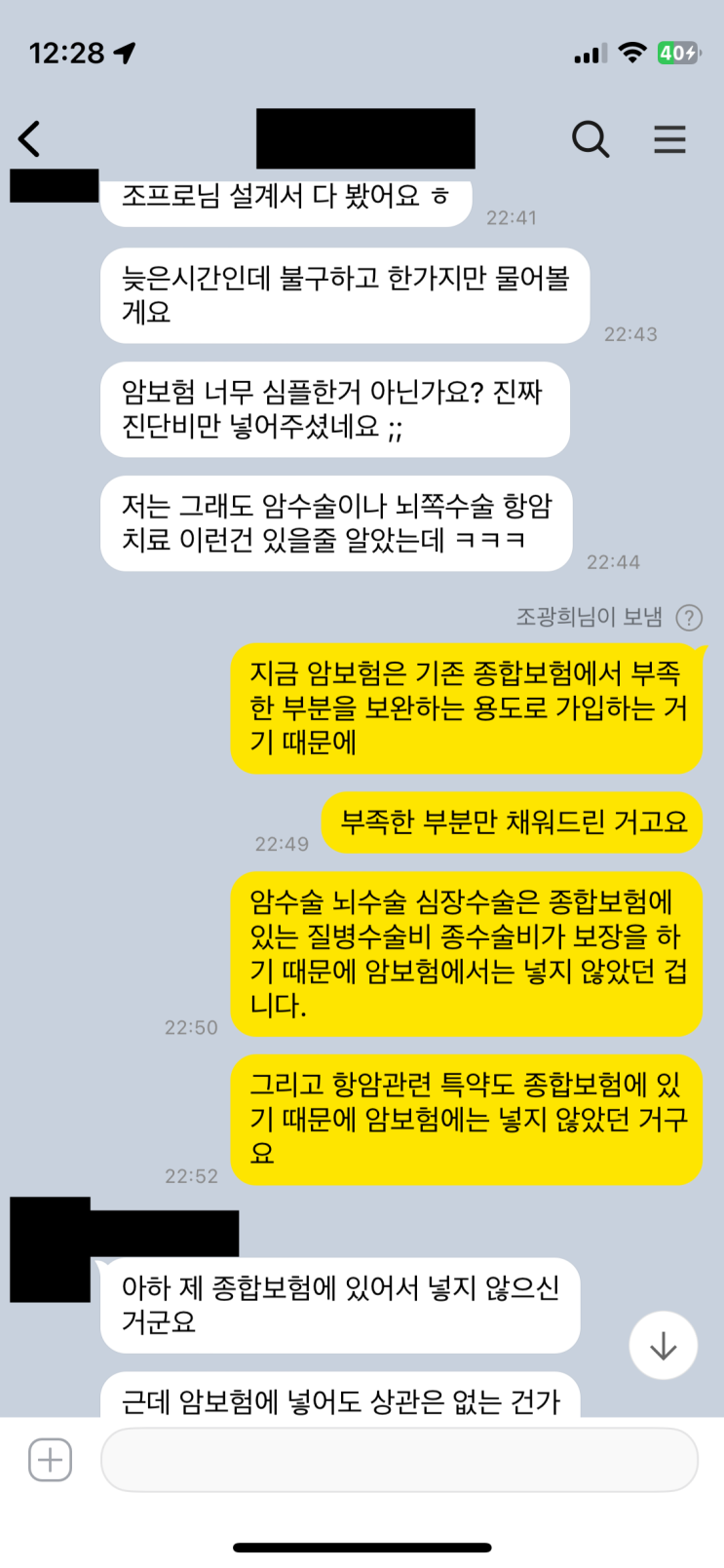

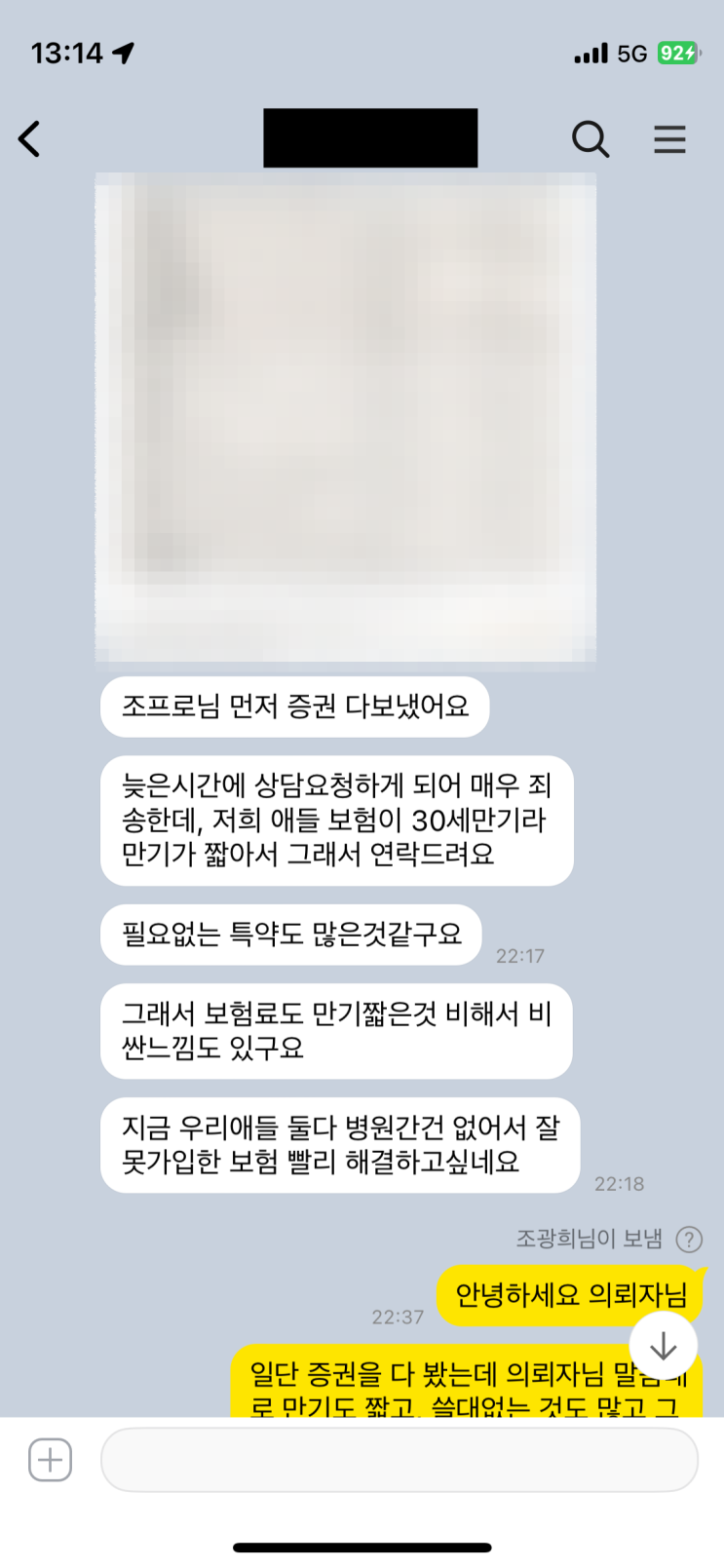

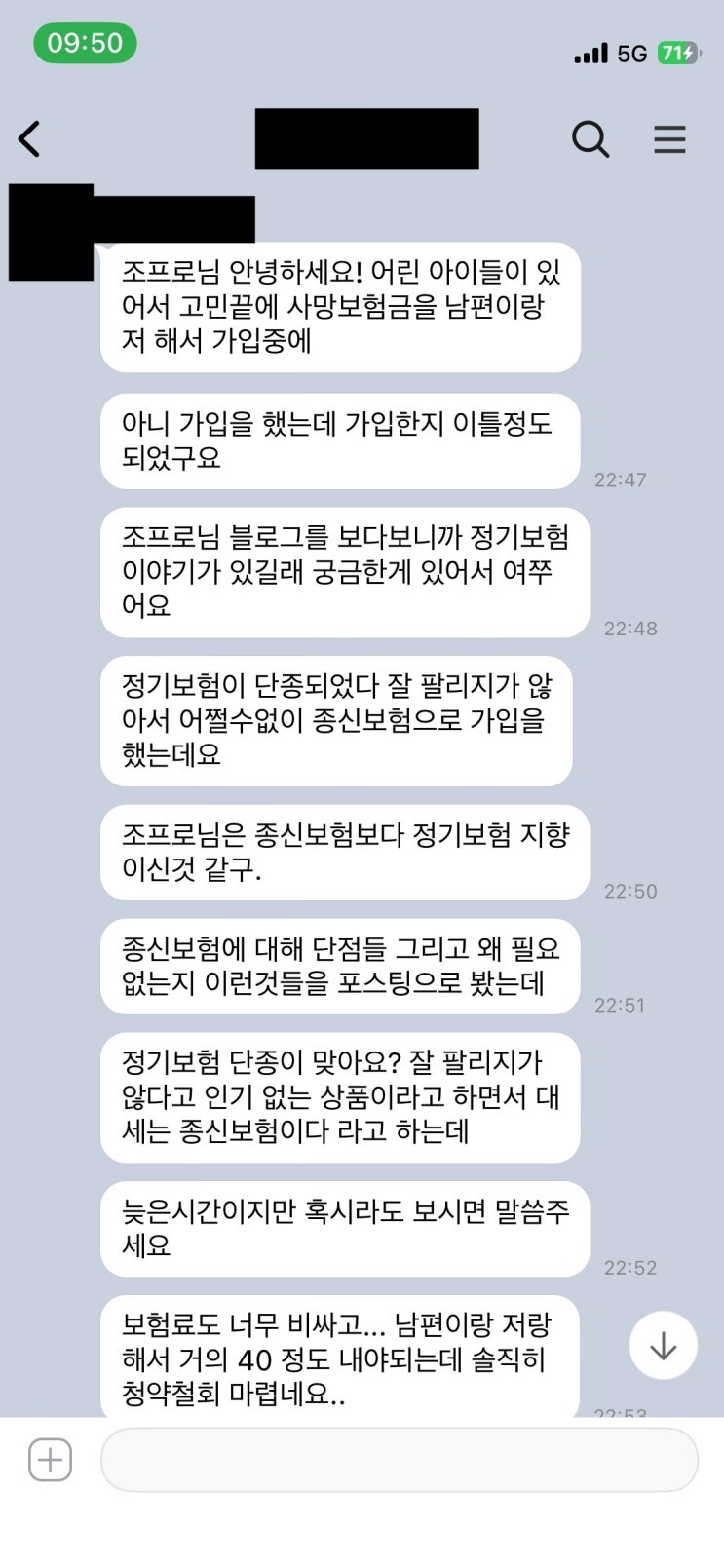

정기보험을 설계사들이 거짓말하듯 팔지 않는 이유에 관한 후기 포스팅은 30대 후반의 한 여성과의 상담을 바탕으로, 상담 중 카톡 대화를 통해 확인한 의뢰자의 상황을 놓고 시작한다. 자녀를 키우는 상황에서 사망보험금이 필요하다고 보았으나 정기보험이 단종되었다는 무렵의 이야기가 나왔고, 그 과정에서 정기보험으로의 가입 대신 종신보험으로 안내받았다고 한다. 가입 후 보니 남편과의 보험료 합계가 매달 큰 부담이 된다는 점이 문제로 제기되었다. 의뢰자는 “정기보험이 정말 단종된 게 맞냐”는 의문을 품었고, 정기보험이 인기가 없다는 표현에 의문을 품었다.

결론적으로, 정기보험이 단종되거나 인기가 없다는 주장은 사실이 아니라고 지적된다. 오히려 정기보험은 거짓 있는 말이 아니라 팔기 싫거나 이익이 덜 나오기 때문에 그런 이야기가 나오곤 한다는 설명이 이어진다. 실제로는 의뢰자와 같은 사례에서 정기보험으로 20년납 20년만기로 2만 5천원 정도의 설계가 가능했고, 그에 비해 종신보험은 더 높은 보험료를 부과한다는 점이 강조된다. 정기보험은 자녀가 어릴 때의 취약 시기에 필요한 사망보험금을 합리적으로 보장해 주며, 성인이 되면 필요 수준이 낮아지기 때문에 비용 효율이 높다는 논리가 제시된다.

그다음으로는 수당 구조와 설계사들의 이해관계가 중요한 포인트로 다루어진다. 종신보험은 한 건으로도 수당이 크게 나오며 시책 보너스까지 붙어 총 수익이 높다. 이로 인해 종신보험만을 과다하게 추천하는 경향이 생기고, 정기보험은 단종 여부를 핑계 삼아 종신보험으로 유인하는 사례가 발생한다는 지적이 나온다. 결국 보험료 낭비를 막고, 현 상황에서의 최적 설계는 정기보험으로의 재가입이라는 결론이 도출된다. 상담 전후의 수치는 남편의 종신보험 201,250원에서 정기보험 26,040원으로, 아내 역시 종신보험 188,550원에서 정기보험 24,080원으로 대폭 하락하는 결과를 보여준다. 이처럼 사망보험금은 필요 시기에 맞춰 정기보험으로 구성하는 것이 가성비 면에서 타당하다고 정리된다.

#

돈의가치

#

물가상승률

#

보험금가치

#

부의상속

#

사망금

#

사망보험금

#

사망보험금추천

#

정기보험

#

종신보험

원문 링크 : 정기보험을 설계사들이 거짓말 하면서까지 안팔려는 이유