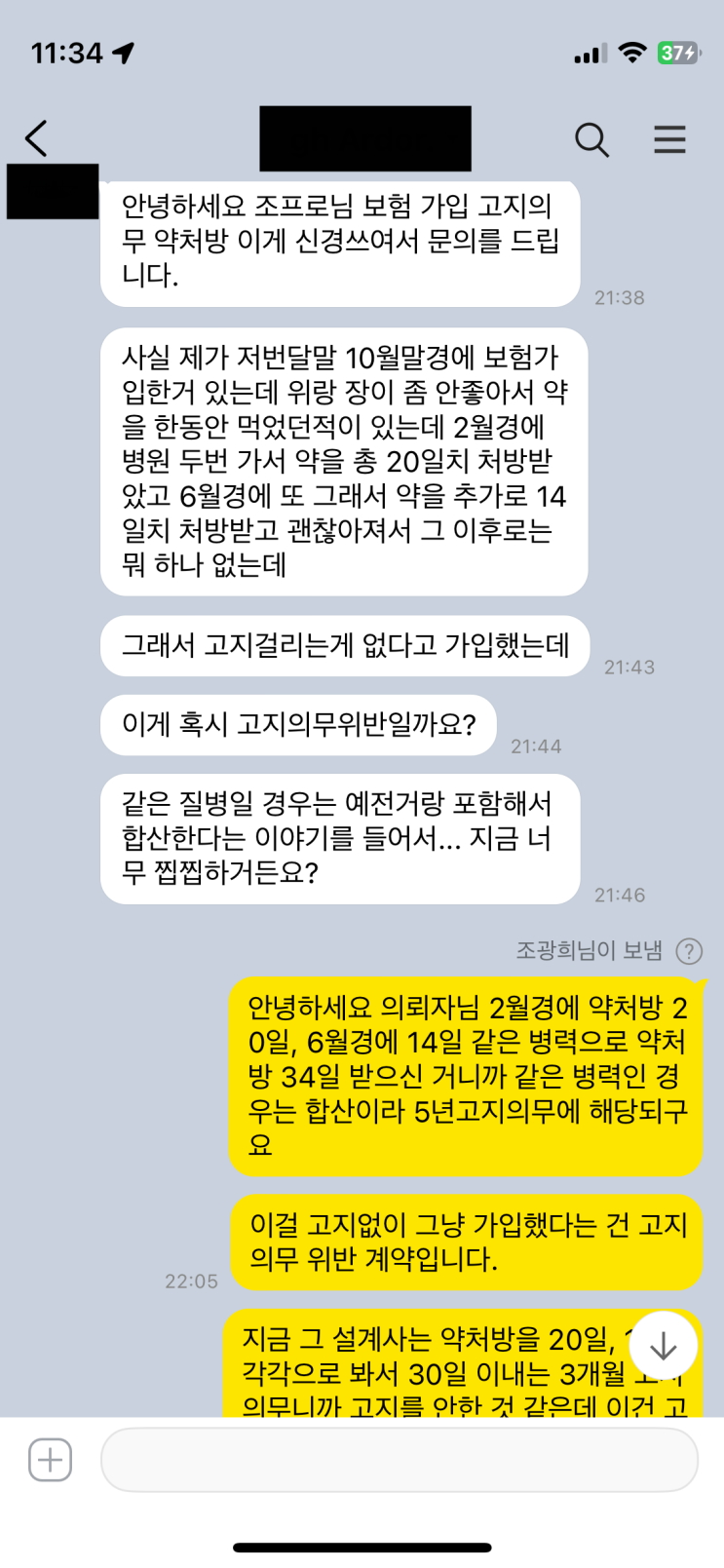

약처방 고지의무를 제대로 지키지 않아 고지의무위반 계약으로 판정된 사례를 중심으로, 어떤 경로와 결과가 나오는지 정리된다. 가입 당시 설계사가 고지의무에 이상이 없다고 판단해 가입되었으나, 이후 동일 질병 재발에 대해 과거 처방까지 합산해 고지해야 한다는 사실을 알게 되었다. 2월의 20일치 약과 6월의 14일치 약으로 이미 34일치를 처방받은 상태였고, 이로 인해 다중 질병의 합산 고지 대상이 된다. 5년 주기의 고지의무에 해당되며, 같은 질병으로 30일 이상 처방받았으므로 고지의무 위반으로 의심된다.

고지의무 위반 여부는 전자식과 후자식으로 나뉘는 해석이 존재했다. 전자식은 2월과 6월 처방을 각각 독립적으로 보아 30일 미만으로 판단해 3개월 고지로 빠지는 해석이고, 후자는 설계사가 고지의무를 의도적으로 회피했을 가능성을 내포한다. 후자인 경우 계약자는 보험 가입이 불리하게 바뀌며, 설계사의 실적과 수당 문제로 고의로 고지를 피했을 위험이 있다. 결국 가장 가능성이 높은 것은 고지의무를 고의적으로 위반해 가입시킨 경우로, 위반 사실이 확정되면 아래와 같은 제재가 따른다.

위반으로 인한 보험금 지급 거절은 암 진단이나 수술비를 포함한 대부분의 보험금이 부지급될 가능성을 낳고, 다른 연관 치료 역시 1%라도 관련되면 부지급으로 이어진다. 계약 해지 시에는 해지환급금 없이 누적 보험료를 잃게 되며, 수백만에서 수천만 원 규모의 손실이 발생한다. 다행히 가입 후 얼마 지나지 않아 사실을 알아냈다면 계약 취소와 초회보험료 환급으로 초기 대처가 가능하다. 그러나 몇 년 뒤에 알았다면 훨씬 더 큰 문제로 번질 수 있다.

약처방 고지의 기준은 통원 고지와 달리 실제로 처방받은 약 일수를 포함해 계산된다. 예를 들어 1월 5일 마지막 방문에 대해 10일 처방이라 해도 10일을 기준으로 보지 않고 20일 처방으로 가정해 3개월 또는 5년 카운트를 시작한다. 따라서 보험 가입이나 리모델링 시에는 약처방을 30일 미만으로 받는 것이 유리하다. 30일 초과는 5년 고지로, 30일 이하의 처방은 3개월 고지로 분류되므로 차이가 크다. 의사에게 한 달 분량이 필요하더라도 4주치(28일) 처방을 요청하는 것이 바람직하다. 또한 약처방은 실제 약 복용 여부와 무관하게 처방일수로 판단되므로, 필요 시 단계적으로 처방받아 상태를 점검하는 것이 좋다. 단, 약처방은 반드시 병원 방문을 통해 이뤄져야 한다.

전반적으로 고지의무를 소홀히 하려는 의도는 설계사 실적 수당 욕심으로부터 비롯되는 경우가 많다. 계약자는 초기에는 문제가 없을 수 있지만, 보험금 청구 시점에 사실이 밝혀져 큰 손실로 이어질 수 있다. 고지의무의 중요성은 보험금 지급의 직접적 전제이자 계약 유지의 핵심이므로, 지속적으로 주의가 필요하다.

#

보험가입심사

#

약처방고지의무

#

보험청약철회

#

보험사고

#

보험병력심사

#

보험리모델링

#

보험금심사

#

보험고지의무위반

#

보험고지의무

#

보험계약강제해지

#

통원고지의무

원문 링크 : 약처방 고지 잘못되어 졸지에 고지의무위반 보험이 된 계약자