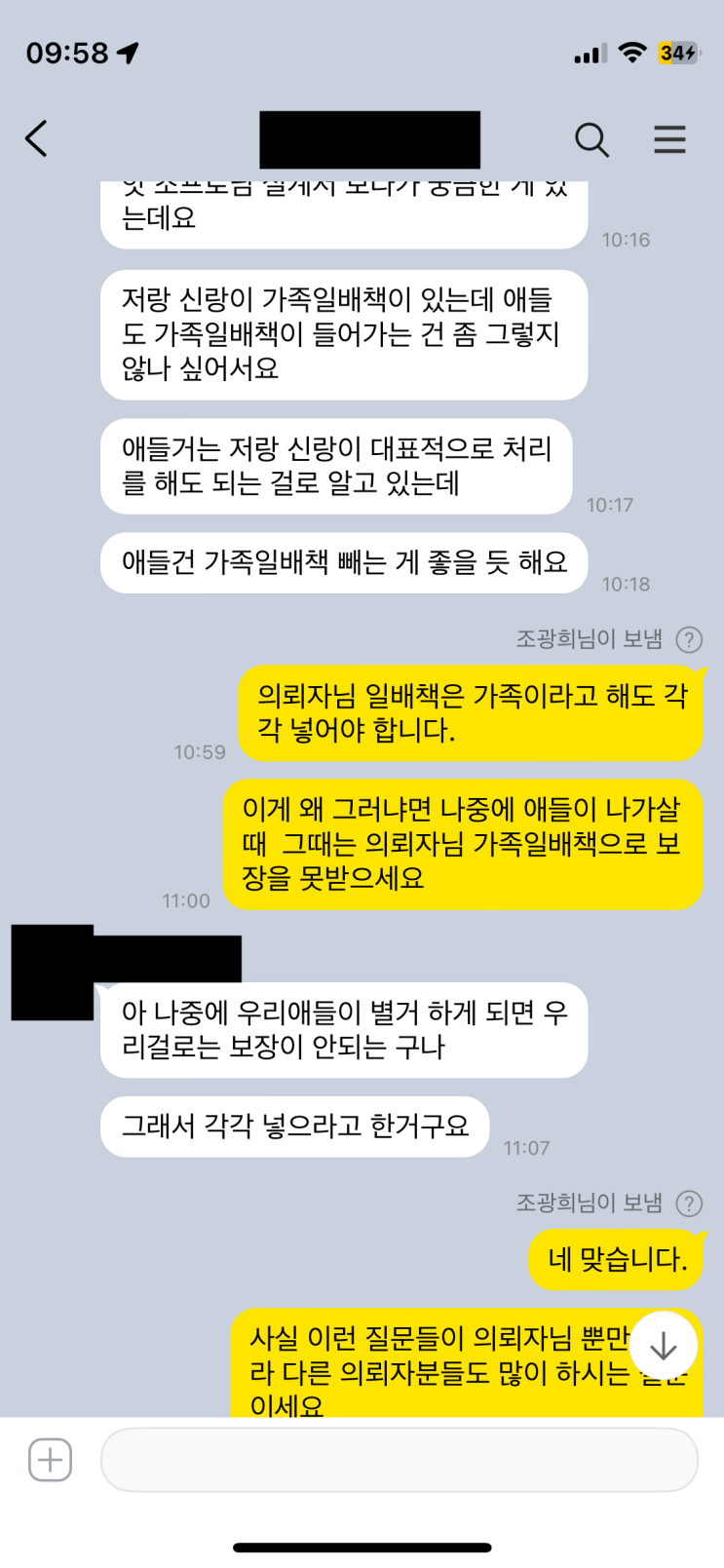

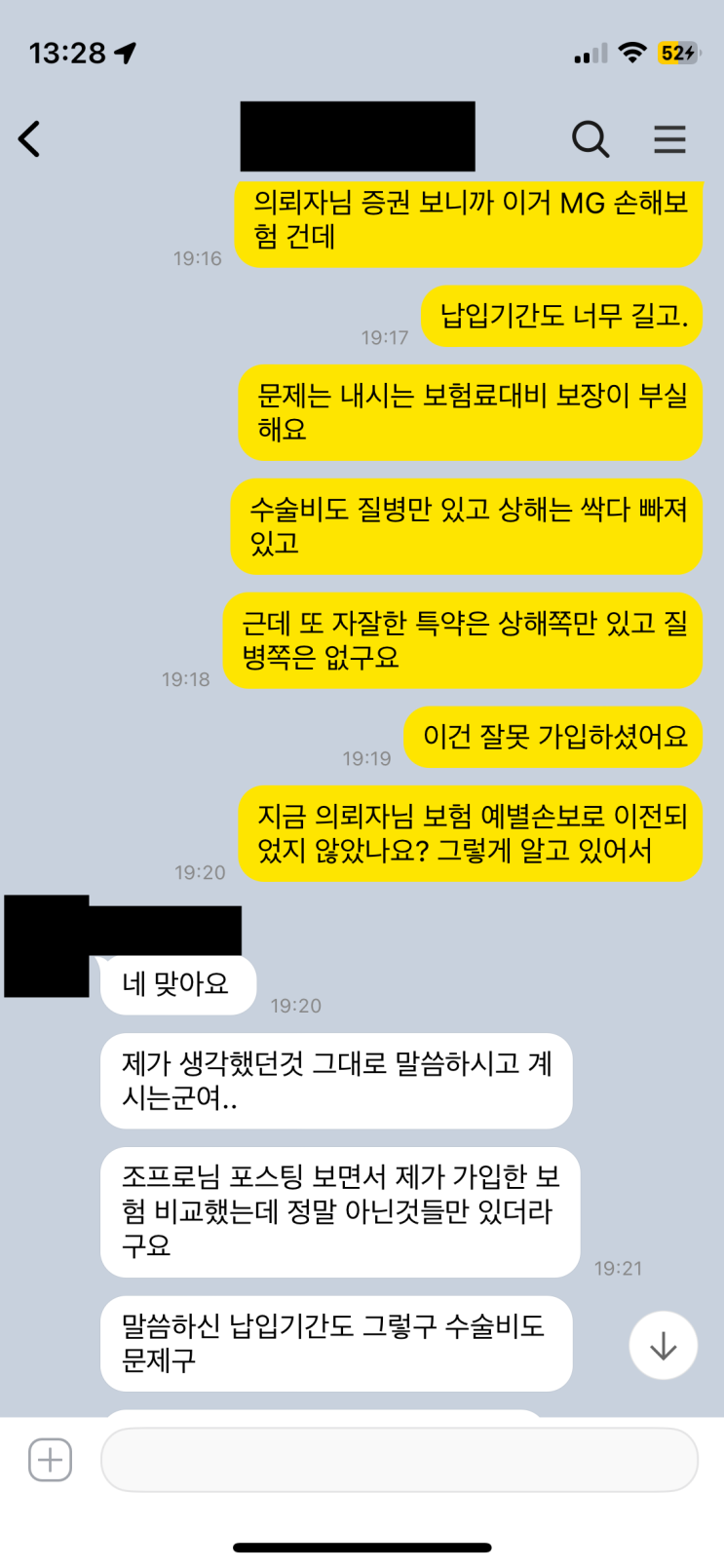

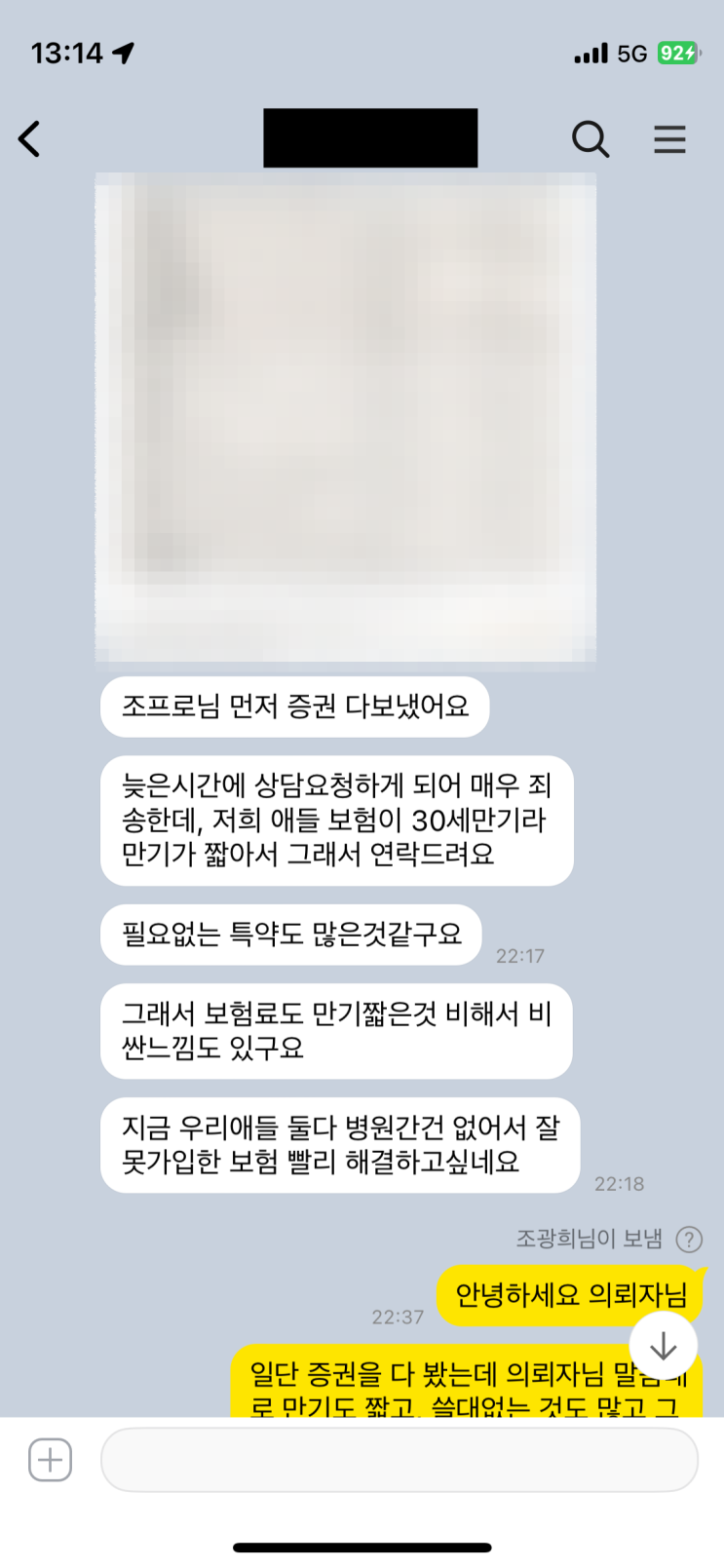

보험 설계 의뢰를 받는 경우 종합보험으로 하나로 묶는 것이 가장 합리적이라는 입장을 강조한다. 의뢰자는 암 뇌심 보장 위주로 구성하되 수술비 특약은 빼고 초기에 필요 최소한의 보장을 원했고, 이를 설명서로 전달받아 카톡으로 논의했다. 그러나 결론적으로 종합보험으로 가입하는 방향은 오히려 타당하지 않다고 보는 시각이 명확하다. 이유는 보장 균형이 깨지면서 보험료가 낭비로 이어지는 경우가 많기 때문이다.

종합보험의 기본 구조는 기본담보, 최소보험료, 회사사업비의 세 가지를 한꺼번에 포함해 폭넓고 균형 잡힌 보장을 제공한다. 이를 통해 상해사망, 상해후유장해, 3대 진단비, 수술비 등 여러 항목을 한 번에 갖출 수 있다. 반면 진단비나 수술비를 각기 다른 상품으로 나눠 가입하면 매번 기본담보와 최소보험료를 새로 맞춰야 하고, 사업비도 중복 납부하게 되어 전체 비용이 크게 증가한다. 특히 최소보험료 미달 문제나 특정 특약에 의존하는 구조는 필요 없는 보장을 늘려 불필요한 비용을 지출하게 만든다.

또한 보험을 나눠 가입하면 장기적으로 보장 항목의 균형이 흐트러진다. 상해나 질병의 중요한 보장이 일부 누락되거나 다른 보험의 보장을 보완하려다 보니, 결국 원치 않는 과다한 진단비나 불필요한 특약까지 얹히는 상황이 발생하기 쉽다. 설계 과정에서 필요하지 않은 특약을 제거하고 핵심적인 특약만 넣는 방식도 가능하지만, 처음부터 나눠 가입하면 매번 보장 구성과 비용을 재확인해야 하므로 실질적인 이익이 줄어든다.

결론적으로 보험은 하나의 종합보험으로 가입하는 편이 가입 초기 비용은 낮고, 장기적으로도 보장과 비용의 균형이 유지되며, 필요 시에도 핵심 보장을 중심으로 유지하기 쉽다. 나눠 가입하는 방법은 설계사 수당과 시책 보너스의 증가 요인이 되기도 하고, 계약자 입장에서도 관리가 복잡해져 손해로 작용할 가능성이 크다. 따라서 종합보험 하나로 필요 여부를 판단하고 구성하는 것이 바람직하다는 시각이 제시된다.

#

기본담보

#

질병보험

#

진단비특약

#

종합보험

#

의무담보

#

암보험

#

수술비특약

#

상해보험

#

보험회사사업비

#

보험료거품

#

최소보험료

원문 링크 : 보험특약은 하나의 상품으로 해서 다 묶어야 돼