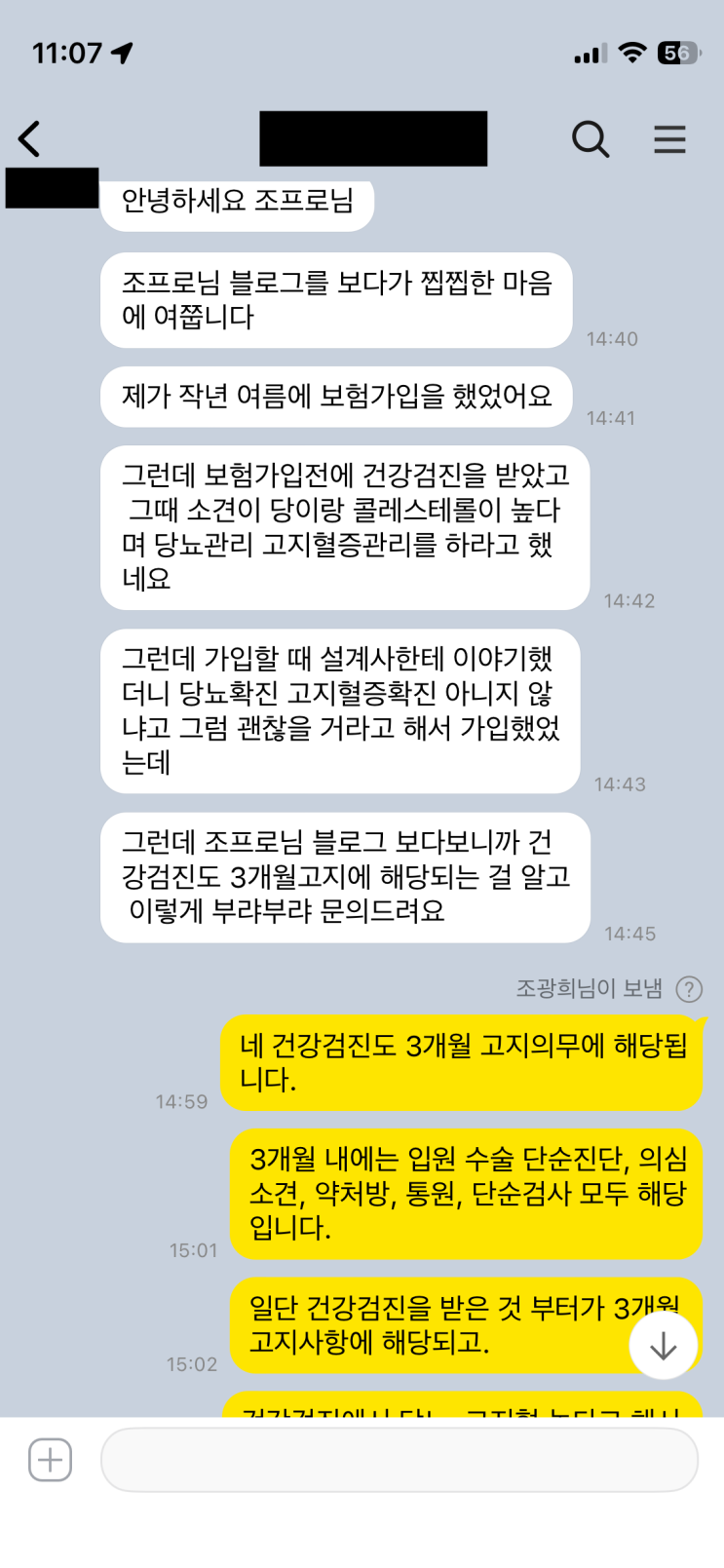

고지의무가 얼마나 중대한지, 한 번의 불성실한 고지가 보험금 전반에 얼마나 심각한 영향을 미치는지에 대한 사례를 제시한다. 건강검진에서 혈당과 콜레스테롤이 높다는 소견이 있었으나 확진이 아니니 고지하지 않아도 된다고 믿은 채 보험에 가입한 의뢰자가 있다. 이후 블로그를 통해 고지의무의 중요성과 실제 적용 범위를 확인했고, 건강검진 결과는 3개월 이내 고지 대상이라는 사실을 깨달았다. 단순히 확진 여부가 아니라 내원 자체도 고지 대상이며 수술이나 입원, 약처방 등 사소한 소견 하나라도 해당되면 빠짐없이 고지해야 한다는 점이 강조된다.

고지의무를 어겼을 때의 위험성은 실질적이다. 당뇨나 고지혈증과 직접 관련된 질병이 발생하면 진단비와 수술비를 포함해 보험금 지급이 전혀 이루어지지 않거나, 계약 기간 내에도 회수될 가능성이 크다. 가장 심한 경우 보험 해약이 강제될 수 있고 그때까지 낸 보험료도 되돌려받지 못한다는 점이 지적된다. 이런 맥락에서 보험금 수령은 물론 전반적인 계약 유지의 안전성은 고지의무의 충실성에 달려 있다.

그런데 현장의 문제로 지적되는 부분은 설계사들의 고지 의무 처리 태도다. 고지의무를 대충 다루는 경우가 있어 보험 가입자에게 불리하게 작용한다는 지적이 반복된다. 상담 과정에서 치료 이력이 많더라도 개별 항목의 고지 여부를 하나씩 확인하고 문서화하는 일이 필요하지만, 때로는 수당과 실적 때문에 가입을 우선시하는 경우가 있어 고지가 소홀해진다는 비판이 있다. 이로써 계약이 성사되더라도 향후 보험사고가 터졌을 때 커다란 문제로 번질 수 있다.

마지막으로 강조되는 메시지는 고지의무의 철저한 준수와, 이를 소홀히 하는 설계사에 대한 경계다. 고지의무를 무시하거나 대충 처리하는 행위는 가입자에게 큰 피해를 가져올 수 있으며, 보험 가입 시점부터 체계적으로 고지 여부를 점검하는 태도가 필요하다고 본다. 따라서 고지의무를 정확히 지키는 것이 보험 설계의 핵심이며, 이를 소홀히 하는 설계사는 신중하게 다루고 관계를 재정비하는 것이 바람직하다고 마무리된다.

#

고지혈증

#

당뇨병

#

보험가입심사

#

보험고지의무

#

보험고지의무위반

#

보험병력심사

#

보험알릴의무

원문 링크 : 고지의무 잘못됐을 때 가입자에게 불어닥칠 여러가지 불행들