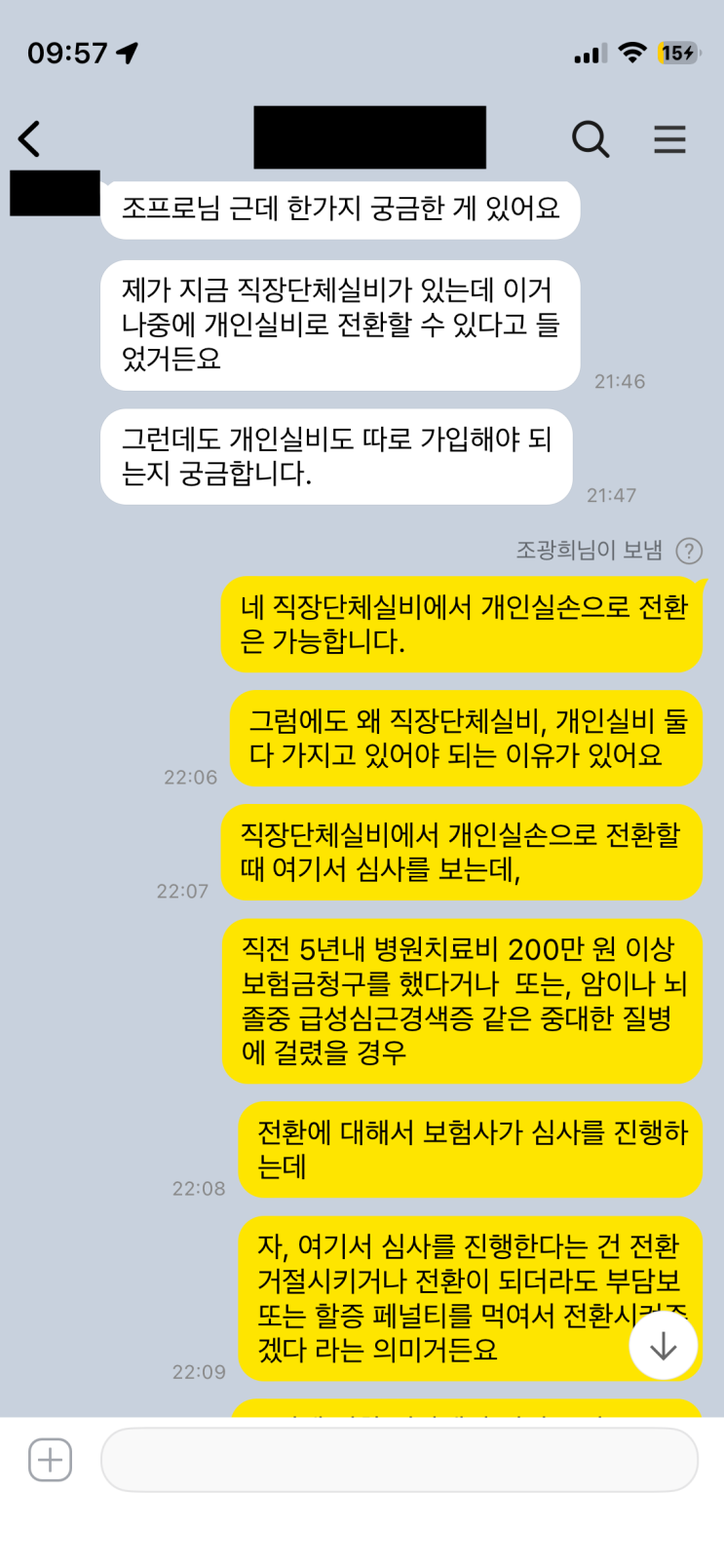

의뢰자분이 가입설계서를 요청하면 설계서를 작성해 카톡으로 보내고, 본 의뢰자는 설계서 내용을 하나부터 열까지 검토한 뒤 수정요청이 있으면 요청에 따라 내용을 고친다. 그대로 진행하는 경우도 있어 가입 의향이 확정되면 본격적으로 청약단계에 들어간다. 청약단계에 들어가면 병력이 있는 의뢰자는 고지의무, 즉 알릴의무를 보험회사에 알려 병력심사를 받는다. 이때 심사 결과가 특정 질병으로 가입거절이 되거나 전기간부담보가 설정되는 등 마음에 들지 않는 경우가 생긴다.

그럴 때 다른 보험사에도 다시 심사를 넣어볼 수 있느냐는 문의가 많다. 이유는 다른 보험사에서 더 나은 심사결과가 나올지 모른다는 기대 때문인데, 이 점이 매우 위험한 행동으로 이어진다. 왜냐하면 병력을 한 번 고지하면 보험사에 고지 기록이 남기 때문이다. 기록은 죽을 때까지 남아 보험금 청구처럼 바로 공유되지는 않더라도 내부적으로는 남아 다음 심사에 영향을 미칠 수 있다.

A 보험사에서 심사를 거쳐 가입거절이 나고 마음에 들지 않는 상황에서 다른 보험사를 찾아보는 행위는, 각 보험사별로 이미 병력기록을 확인할 수 있는 가능성을 높여 버리게 된다. 결국 여러 회사의 심사를 모두 거친다고 해도 각 회사의 내부 기록에 병력 정보가 축적되며, 추후 가입 여부나 보장 범위에 불리하게 작용할 수 있다. 따라서 초기 청약단계에서 고지 내용을 정확하고 충실하게 전달하는 것이 중요하며, 이후 다른 회사로의 이중 심사 시도는 예기치 않은 불이익을 가져올 수 있다.

#

보험가입거절

#

보험가입심사

#

보험고지의무

#

보험료할증

#

보험병력심사

#

보험심사

#

보험알릴의무

#

부담보

원문 링크 : 보험가입할때 여러 보험회사에 병력심사 넣으면 큰일나!