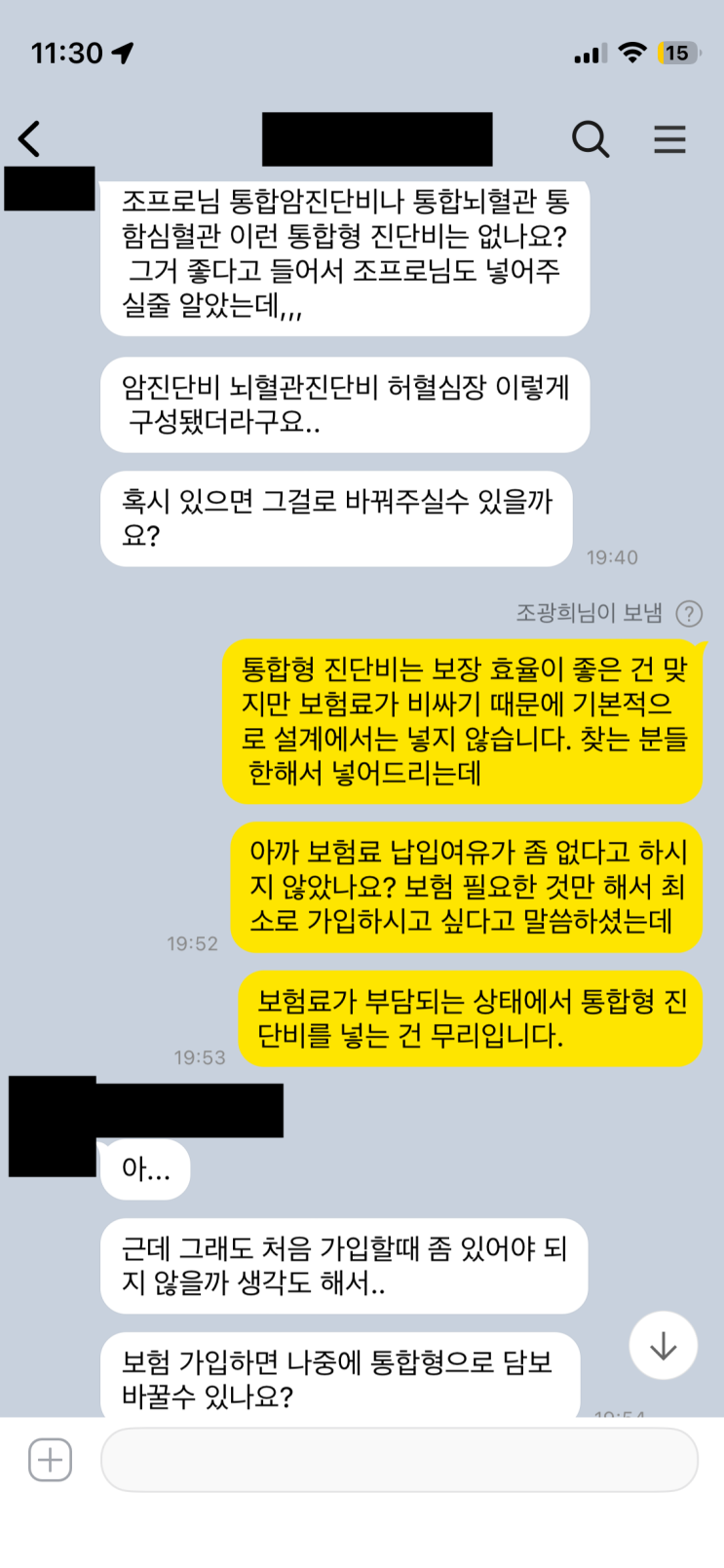

통합진단비의 장점은 암, 뇌혈관, 심혈관 등 각 질환별로 파트를 나눠 1회 한도로 보장 범위를 확장한다는 점이다. 예를 들어 암은 부위별로 파트가 분리되어 대장암, 간암, 췌장암 등으로 구분 보장되며, 뇌혈관진단비 역시 뇌동맥류나 뇌졸중 등 9개 질환을 각각의 파트에서 보장한다. 심혈관진단비도 협심증과 급성심근경색증을 포함한 6개 질환을 2~3개 파트로 나눠 보장하고, 기존 단일진단비 대비 보다 폭넓은 보장이 가능하다. 다만 모든 부분은 이미 걸린 부분은 1회 보장으로 소멸되고, 아직 걸리지 않은 부분에 한해 보장이 확장된다. 이로써 동일 시점에 여러 질환 가능성이 있을 때 보장 공백이 줄어드는 점이 큰 메리트로 꼽힌다.

하지만 실제로는 보험료 부담이 크다는 점이 결정적 제약으로 작용한다. 통합계열 진단비는 단일진단비 대비 최소 1.5배에서 최대 2배 이상 비싸기 때문에 경제적 여건이 좋지 않은 상황에서는 현실적인 선택이 아니다. 어린 나이나 건강 상태가 양호한 경우에 한해 가성비를 논할 수 있지만, 지금의 재정 여건에서 무리하게 가입하면 유지 자체가 어려워 해지나 실효로 이어질 가능성이 크다. 따라서 현 시점에는 통합형 진단비의 가입을 강요하기보다, 부담 가능한 범위 안에서 필요한 보장을 우선 구성하는 것이 바람직하다고 여겨진다.

결론적으로, 보험은 지출 가능 금액 안에서 유지 가능성을 최우선으로 고려해야 한다. 보장 범위의 폭을 넓히는 통합형 진단비도 매력적이나, 장기 유지가 어려워 실효될 위험이 있다면 현 시점에서는 단일진단비로도 충분한 보장을 확보할 수 있다. 필요 시 추가 가입은 이후 여유가 생겼을 때 천천히 검토하는 것이 바람직하다는 점이 강조된다.

#

2대진단비

#

통합암진단비

#

통합심혈관진단비

#

통합뇌혈관진단비

#

종합보험

#

암진단비

#

암보험

#

심혈관진단비

#

뇌혈관진단비

#

3대진단비

#

허혈성심장질환진단비

원문 링크 : 통합진단비가 좋은 건 맞지만 보험료 부담앞엔 사치다.