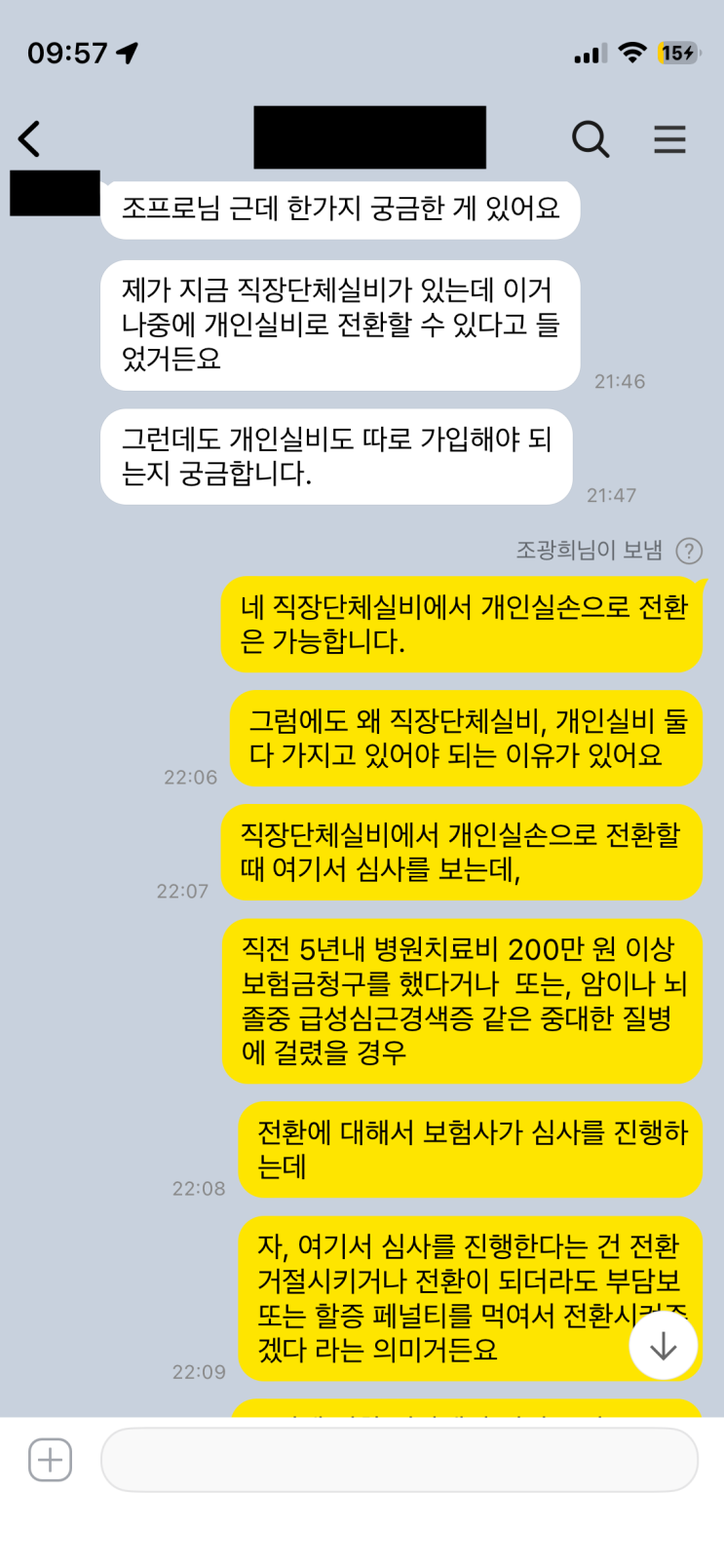

직장단체실비가 있어도 개인실비를 함께 가입해야 한다는 이유는, 실손보험의 특성상 이중보장은 인정되지 않기 때문이다. 만약 실비가 두 개라면 병원비의 총 100%를 두 실비가 반반씩 보장하는 식으로 이뤄져 보험료만 낭비된다. 따라서 실비를 하나로 몰아 받는 것이 일반적이지만, 직장단체실비로 보장받다가 퇴직 시 개인실비로 전환하는 과정에서 심사 문제가 생길 수 있다. 전환 시에는 최근 5년간 보험금 지급 이력과 10대 중대질병 여부 등으로 심사를 받으며, 조건에 맞지 않으면 거절되거나 부담보, 할증 같은 페널티가 발생할 수 있다. 심하게는 전환 거절로 인해 단체실비만 남는 상황도 생길 수 있다.

그런 이유로 직장단체실비와 개인실비를 함께 갖는 것이 변수 관리에 유리하다. 병력이 없던 시점에 개인실비를 가입하면 이후에 생긴 질병이나 큰 지출이 있어도 두 보험은 서로 영향 없이 유지되므로, 처음 설정한 고지 의무가 유지된다. 다만 직장단체실비에서 개인실비로 전환할 때는 병력이 있을 때의 심사를 받지 않도록 준비가 필요하다. 직장다니는 동안의 변수가 생겨도, 개인실비의 최초 가입 시 병력 고지 내용이 그대로 유지되어 나중에 직장을 그만두고 개인실비를 이어 보장받을 수 있다.

또한 실비납입중지제도는 중복 납입 문제를 줄이는 핵심 수단이다. 과거에는 이중 납입이 필요했지만 2018년부터 실비납입중지제도가 도입되어, 한 쪽 보험료를 중지해도 보장은 유지된다. 개인실비를 이미 가지고 있는 상태에서 직장실비를 추가로 가입하면 개인실비의 보험료 납입중지를 요청하면 된다. 반대로 직장실비를 먼저 가입한 상태에서 개인실비를 추가하면 신규 실비의 경우 1년간 보험료를 납입해야 하며, 이후 납입중지가 가능해진다. 이는 초기의 비효율성을 줄이고, 필요 시 안전망을 유지하는 합리적 접근으로 여겨진다.

결론적으로 직장단체실비가 있어도 개인실비를 함께 유지하는 것이 여러 변수에 대비하는 최선의 전략이다. 필요 시 납입중지제도를 활용해 보험료 부담을 줄이고, 전환 심사에서의 불리함을 최소화하는 것이 중요하다.

#

단체실비보험

#

직장실비전환

#

직장실비보험

#

실손보험납입중지

#

실손보험

#

실비보험납입중지

#

실비보험

#

단체실손보험

#

단체실비전환

#

직장실손보험

원문 링크 : 직장단체실비가 있어도 개인실비를 꼭 가입해야 되는 이유