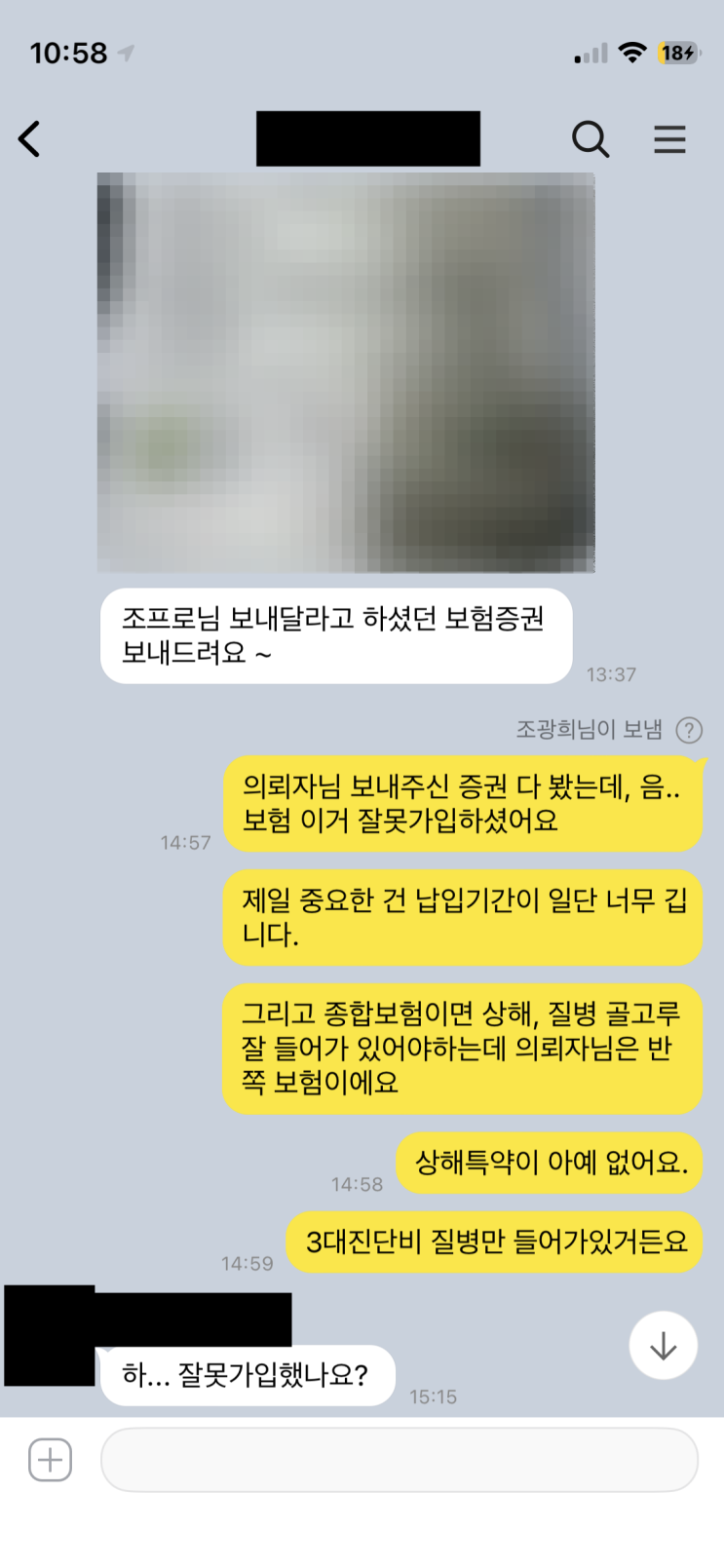

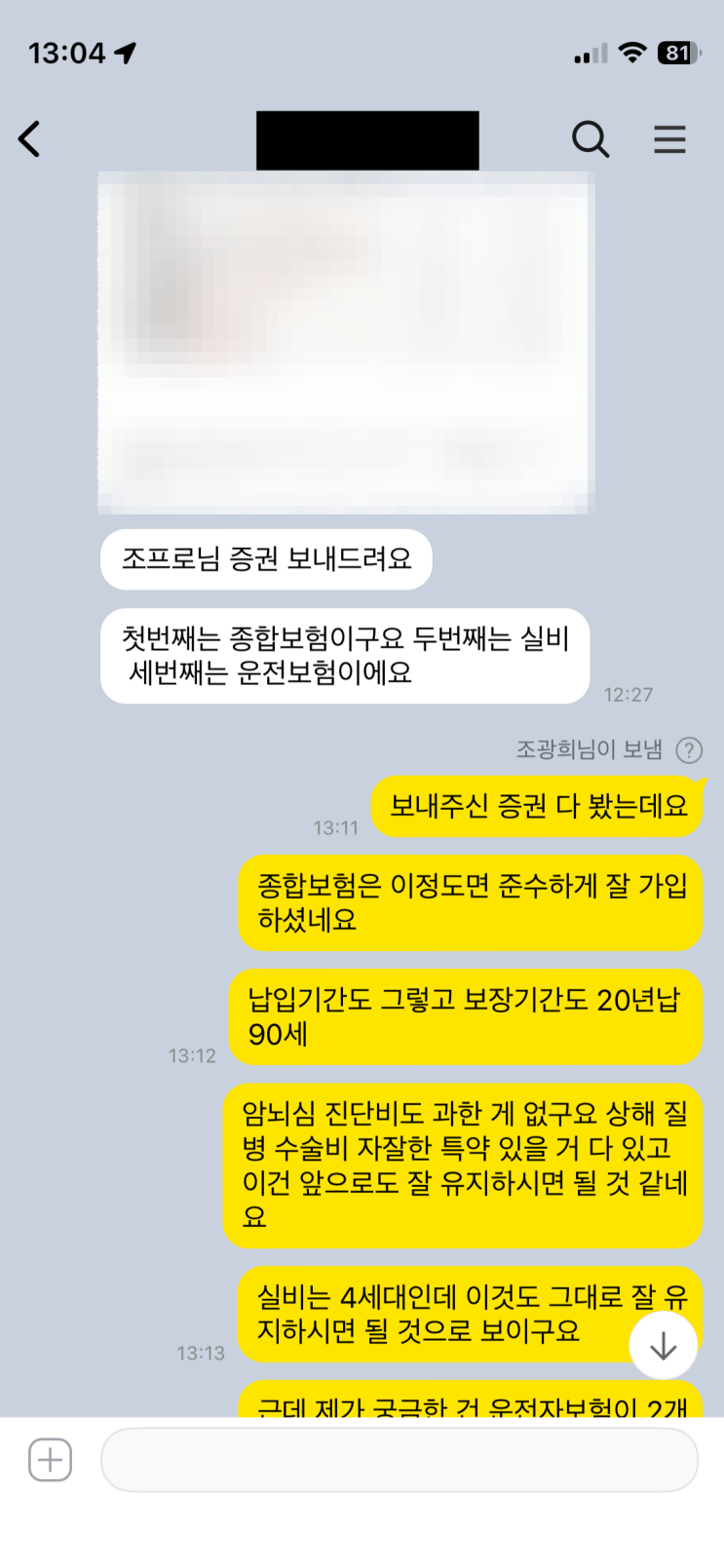

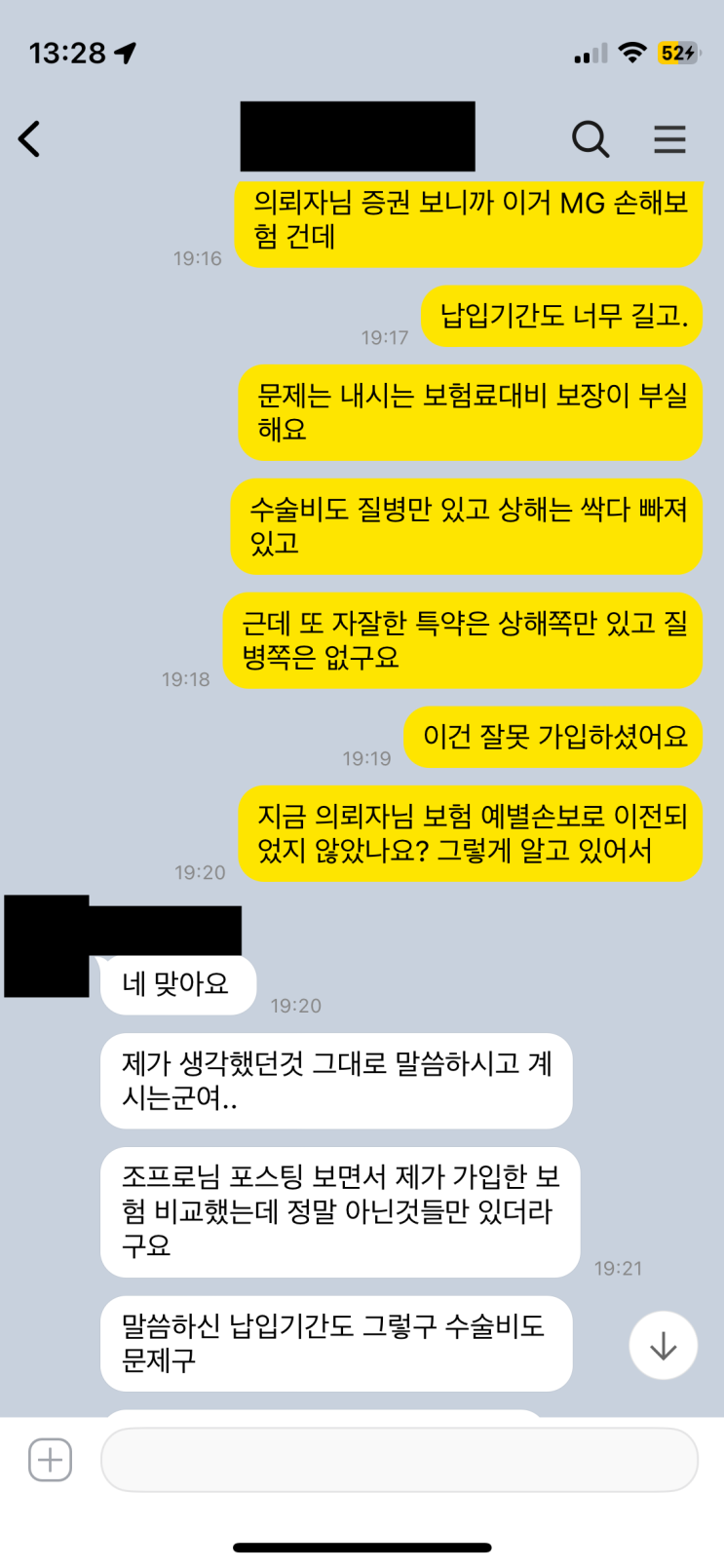

이번 글은 40대 중반의 상담 사례를 바탕으로 상위보험사로 가입해야 하는 이유와 보험 설계의 함정을 짚는다. 납입기간이 현저히 긴 상품이 많고, 납입기간을 늘리면 월 부담은 줄어들지만 전체 납입보험료는 물가상승의 영향을 받아 크게 증가한다. 따라서 동일 조건이라 해도 납입기간이 긴 경우 총보험료가 훨씬 많아진다. 특히 상해 보장이 빠진 채 질병 중심의 특약만 남는 경우가 많아, 보험의 밸런스가 무너진다. 상해 보장을 누락하면 이후 필요 시 추가 상품에 의존하게 되고, 중복 보장으로 인한 보험료 거품도 커진다. 가입자는 이러한 점을 조심해야 한다.

또한 보험사 선택의 맥락에서 상위보험사와 하위보험사의 차이가 뚜렷하게 작용한다. 하위보험사는 동일 보장이라도 보험료가 싸고 특약 한도도 넉넉한 편이지만 재정건전성이 취약한 반면, 상위보험사는 재정적으로 튼튼하나 보험료가 상대적으로 비싸다. 이 글은 상위보험사로의 가입을 권하는 데 초점을 맞춘다. 파산·매각 위험이 실질적으로 계약자의 보장에 큰 영향을 미치기 때문인데, 최근 MG손해보험의 사례처럼 파산이나 영업정지 가능성은 여전히 남아 있다. 계약 내용의 보호는 예금자보호법으로 해약환급금 한도 내에서만 제한되며, 사망보험금이나 진단비 같은 보장은 파산 시 전혀 보호받지 못할 위험이 크다.

더 나아가 보험계약의 인수합병 과정에서 계약이전제도가 맹신의 대상이 되어서는 안 된다. 인수한 회사가 파산이나 매각 전 계약 내용을 마음대로 바꿀 수 있는 법적 여지가 남아 있기 때문인데, 실제로는 새로운 조건으로 조정될 가능성이 있다. 따라서 가능하면 초기부터 상위보험사를 선택하고, 계약 전반의 설계와 재정적 리스크를 다각도로 점검하는 것이 안전하다고 제시한다.

#

MG손해보험

#

중소보험사

#

예별손해보험

#

예금자보호법

#

상위보험사

#

보험회사파산

#

보험회사매각

#

롯데손해보험

#

대형보험사

#

계약이전제도

#

하위보험사

원문 링크 : 상위보험사, 뿌리부터 튼튼한 보험사로 가입해야 되는 이유