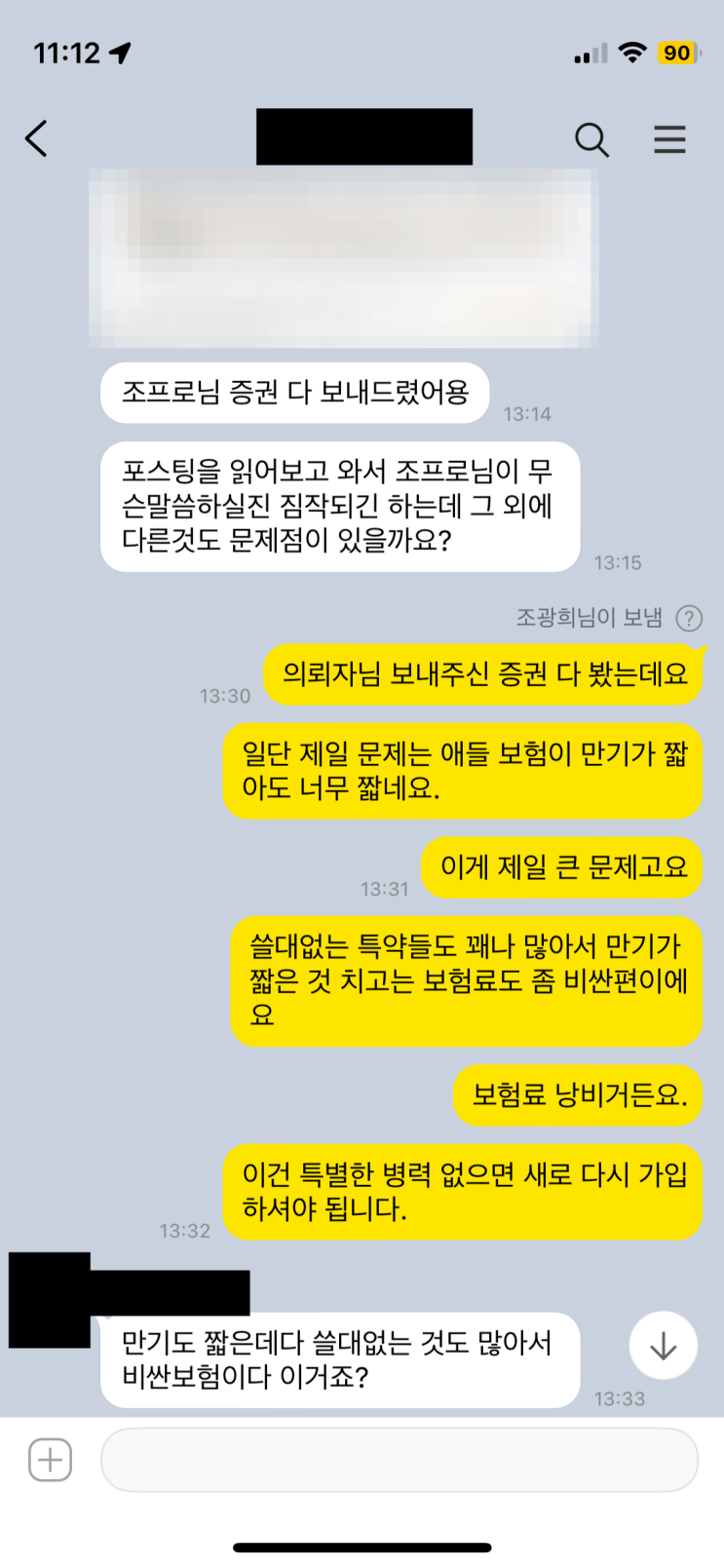

상담요청 의뢰자들의 증권을 쭉 읽어보면 30년납처럼 납입기간을 크게 늘려 가입한 사례가 많다. 납입기간을 늘리면 한 달에 내는 보험료는 줄어드는 듯 보이지만, 실제로는 그 기간만 늘어난 것에 불과하고 전체로 보면 더 비싸다. 납입기간이 길어질수록 전체 보험료는 물가상승의 영향을 받아 더 많이 불어나며, 10년씩 늘어날 때마다 최소 30%에서 최대 35% 이상 더 내야 하는 경우가 많다. 같은 내용의 보험이라도 납입기간이 긴 편이 더 비싸다.

그래서 납입기간 설정은 경제적 여유에 따라 달리 하는 게 좋다. 여유가 있으면 10년납으로 짧게, 여유가 충분치 않다면 일반적으로 많이 가입하는 20년납 정도로 하는 게 바람직하다. 그 이상은 비추다. 지금 의뢰자분은 납입기간이 길어 새로 가입해야 하는 상황인데 건강검진이 4일 뒤로 다가와 있다. 건강검진 전후로 새로 가입해야 하는지 어떻게 진행할지 문의가 많지만 건강검진 이후 보험 가입은 매우 위험하다.

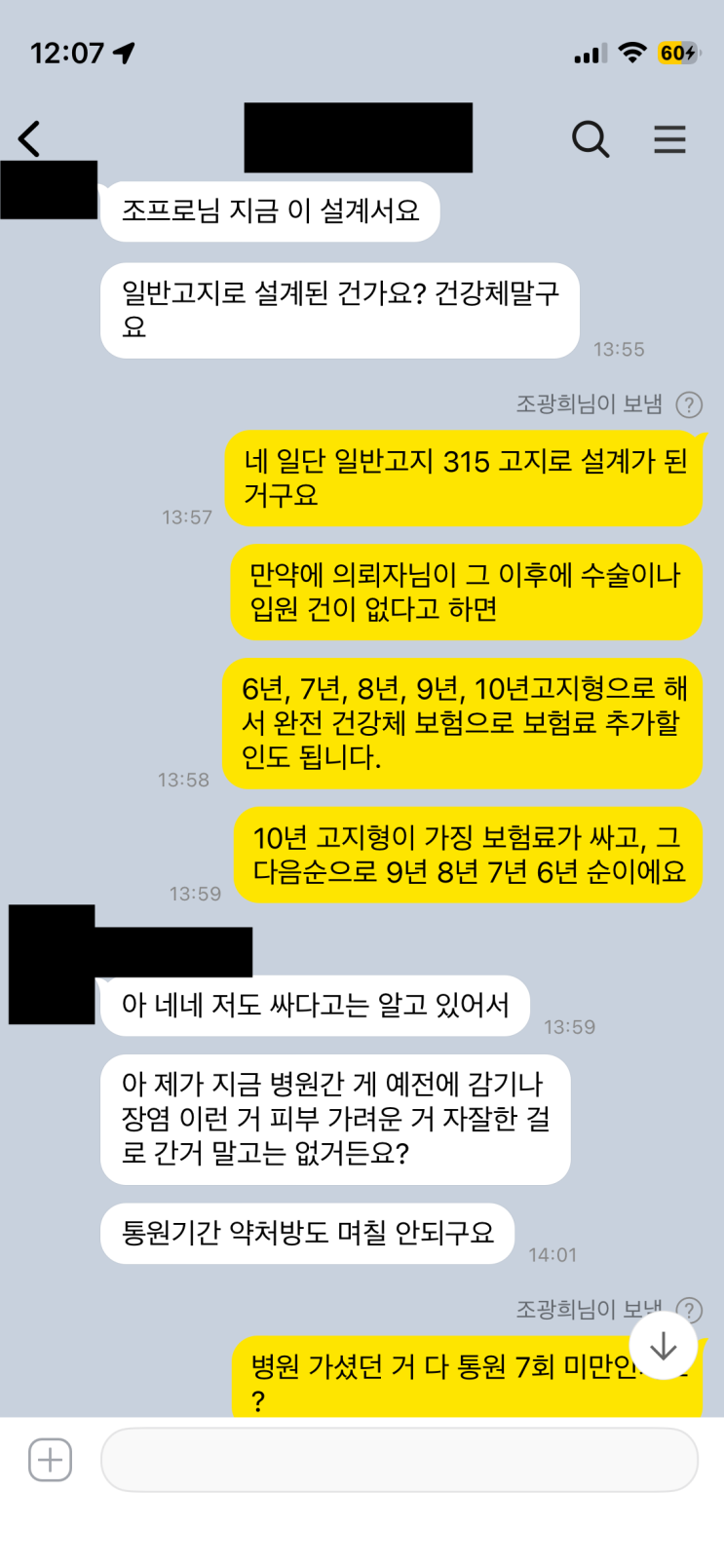

건강검진 때문에 병력이 생긴다고 고지해야 할 부분이 생기며, 단순 건강검진이라도 3개월 고지 대상이 되어 보험사에 모든 내용을 알려야 한다. 그럼 결과적으로 건강체로 멀쩡히 가입하더라도 부담보가 붙거나 보험료가 할증되며, 심한 경우 거절될 수도 있다. 따라서 고지의무를 피하려고 하다 잘못된 정보로 가입하면 장래에 불리하게 작용하는 사례가 많다. 고지의무를 피하는 게 좋을 때도 있지만, 병력이 있어 꼭 고지해야 하는 경우는 반드시 고지하고 넘어가야 한다. 고지한 기록은 평생 남기 때문에, 건강해진 상태에서 다시 가입하더라도 불리하게 작용할 수 있다. 건강검진과 비슷한 시기에 보험 리모델링이나 보완을 해야 한다면, 건강검진부터 먼저 진행하는 편이 올바르지 않다. 건강검진 진행 전 먼저 잘못된 보험을 정상화시키거나 리모델링하는 방향으로 진행하는 게 타당하다.

#

30년납

#

부담보

#

보험병력심사

#

보험료할증

#

보험납입기간

#

보험고지의무

#

보험가입심사

#

국가건강검진

#

건강검진

#

3개월고지의무

#

직장건강검진

원문 링크 : 건강검진 먼저하고 보험가입은 아주 위험하다!