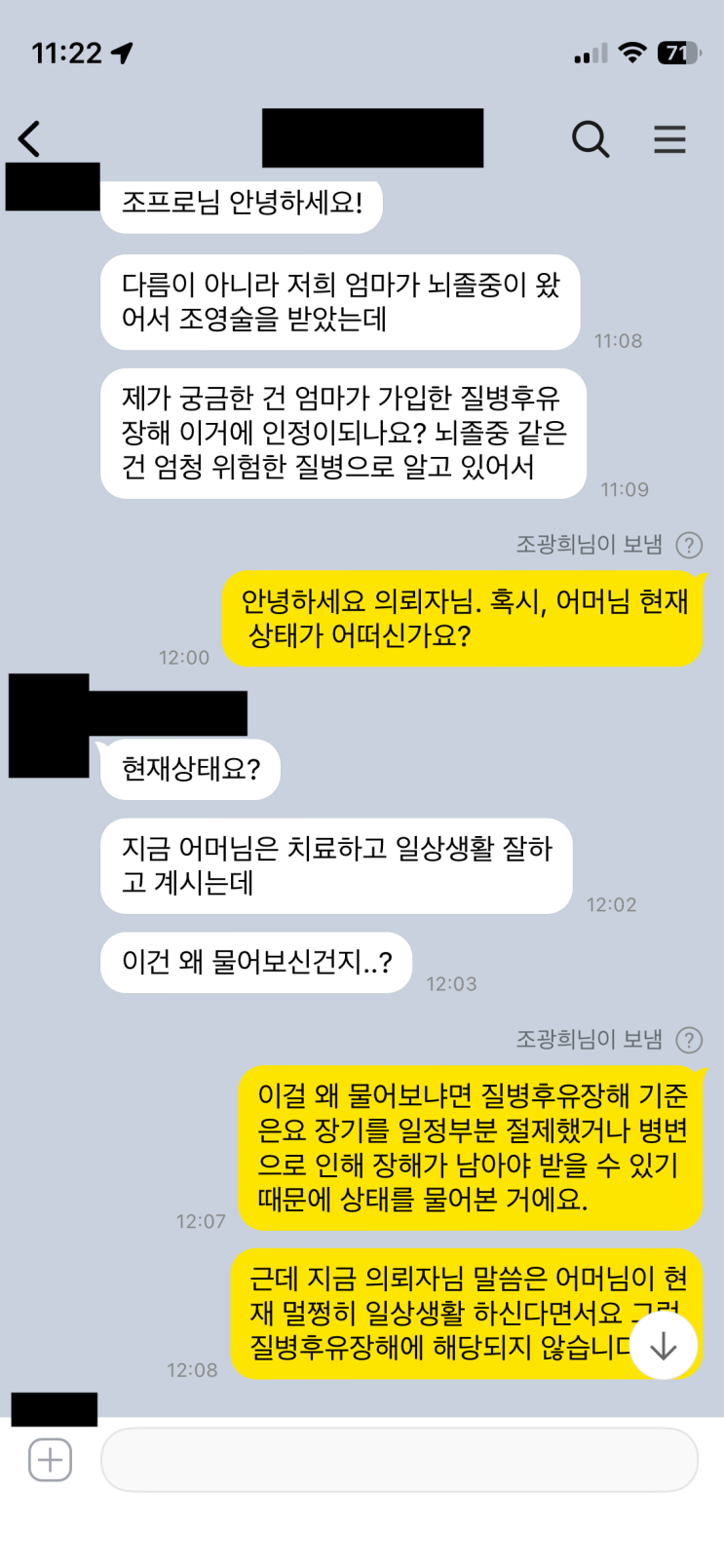

뇌졸중이 왔지만 치료를 받고 멀쩡히 일상생활에 지장이 없으면 질병후유장해에 해당되지 않는다. 의뢰자분의 어머님은 뇌졸중 진단을 받고 뇌혈관 조영술까지 받았으며 현재는 일상생활에 지장이 없는 상태로 회복되어 있다. 이 경우 질병후유장해 보장은 나오지 않는다. 질병후유장해로 인정되려면 다섯 가지 조건 중 하나라도 반드시 만족돼야 한다. 뇌경색과 뇌출혈은 별도 구분 없이 동일하게 보며, 1 타인의 도움 없이 스스로 이동할 수 없는 장해, 2 타인의 도움 없이 음식을 스스로 먹을 수 없는 장해, 3 타인의 도움 없이 몸을 씻을 수 없는 장해, 4 타인의 도움 없이 대변 소변 처리할 수 없는 장해, 5 타인의 도움 없이 옷 입고 벗을 수 없는 장해가 필요하다. 이 다섯 가지 중 하나라도 남아 있어야 질병후유장해로 인정된다. 다만 장해의 경중에 따라 장해율은 차등 적용된다.

또한 CI 보험의 중대한 뇌졸중은 보장 구조가 다르다. 뇌졸중으로 보험금이 나오려면 의사의 진단 외에 뇌졸중으로 인한 위 다섯 가지 장해가 합산 25%의 후유장해를 동반해야 한다. 질병후유장해와 비슷한 경우가 많지만, 보장하는 방식과 판단 기준에 차이가 존재한다. 보통 뇌졸중이 신속히 치료되어 회복하면 보험금이 지급되지 않는 경우가 많다. 따라서 뇌졸중이 왔으나 일상생활에 지장이 없으면 질병후유장해나 CI 중대한 뇌졸중 보장을 받기 어렵다.

설계사가 6개월 뒤 보장을 한다고 말하는 경우가 있는데, 이는 한시장해를 전제로 하는 설명이다. 한시장해는 치료 과정에서 나아질 여지가 있는 상태를 뜻하고, 6개월 관찰 후에도 장해가 고착적으로 남지 않는다면 영구장해로 인정되지 않아 보장될 가능성이 낮아진다. 반대로 현재 상태에서 장해가 전혀 남지 않는다면 아무런 보장도 되지 않는다. 의뢰자분 어머님의 경우 뇌졸중이 왔지만 이후 뇌혈관 조영술 등 적절한 치료로 회복되어 멀쩡히 일상생활을 지속하고 있다. 이로 인해 질병후유장해 보장은 불가하며, 한시장해조차 해당하지 않는 상황이다.

결론적으로 어머님의 뇌졸중은 치료 후 현재 상태에서 장해가 남지 않으므로 질병후유장해 보장 불가이며, 다행으로 간주할 만한 상태가 유지되고 있다. 포스팅은 여기서 끝난다.

#

CI보험중대한뇌졸중

#

뇌졸중후유장해

#

신체장해

#

영구장해

#

질병후유장해

#

한시장해

#

후유장해보험금

원문 링크 : 뇌졸중이 왔지만 멀쩡하면 질병후유장해는 해당 안된다.