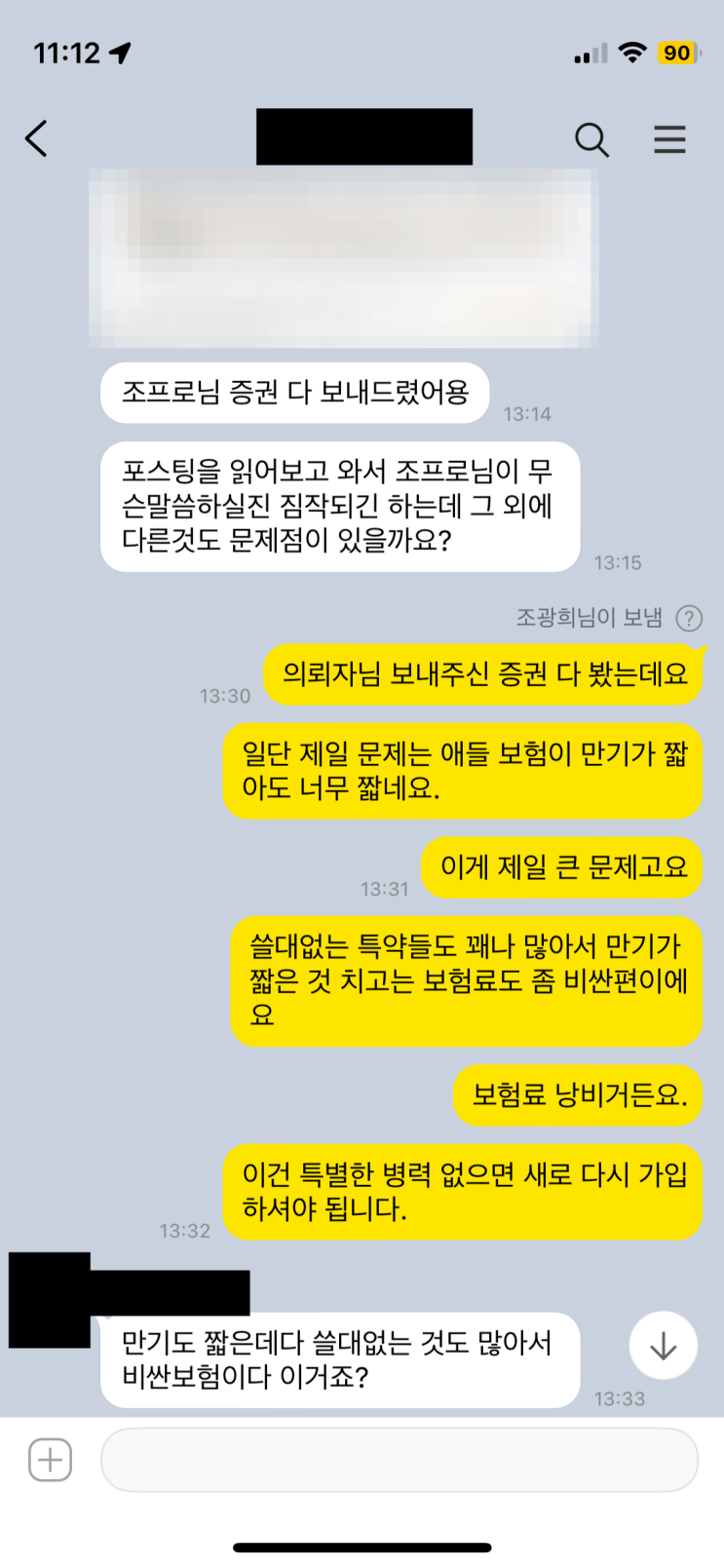

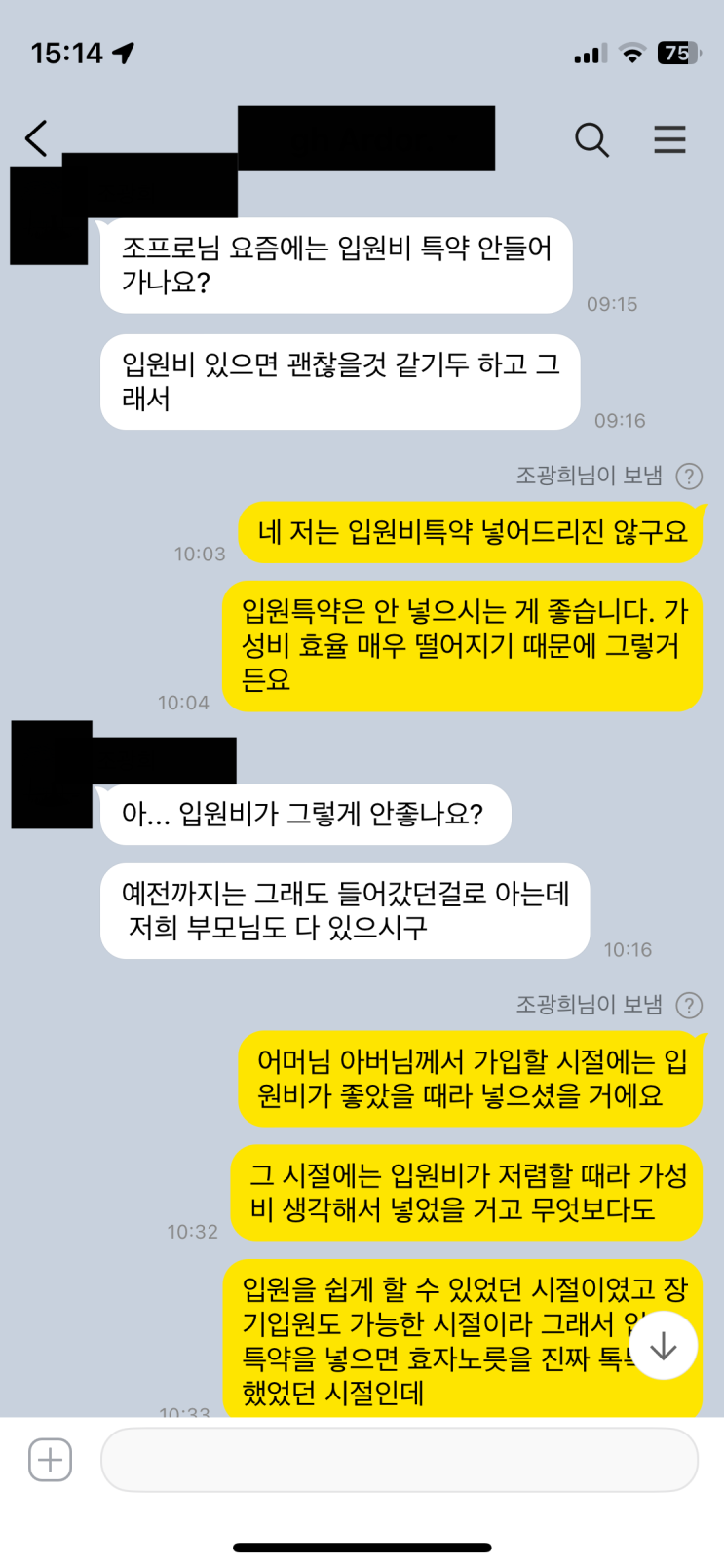

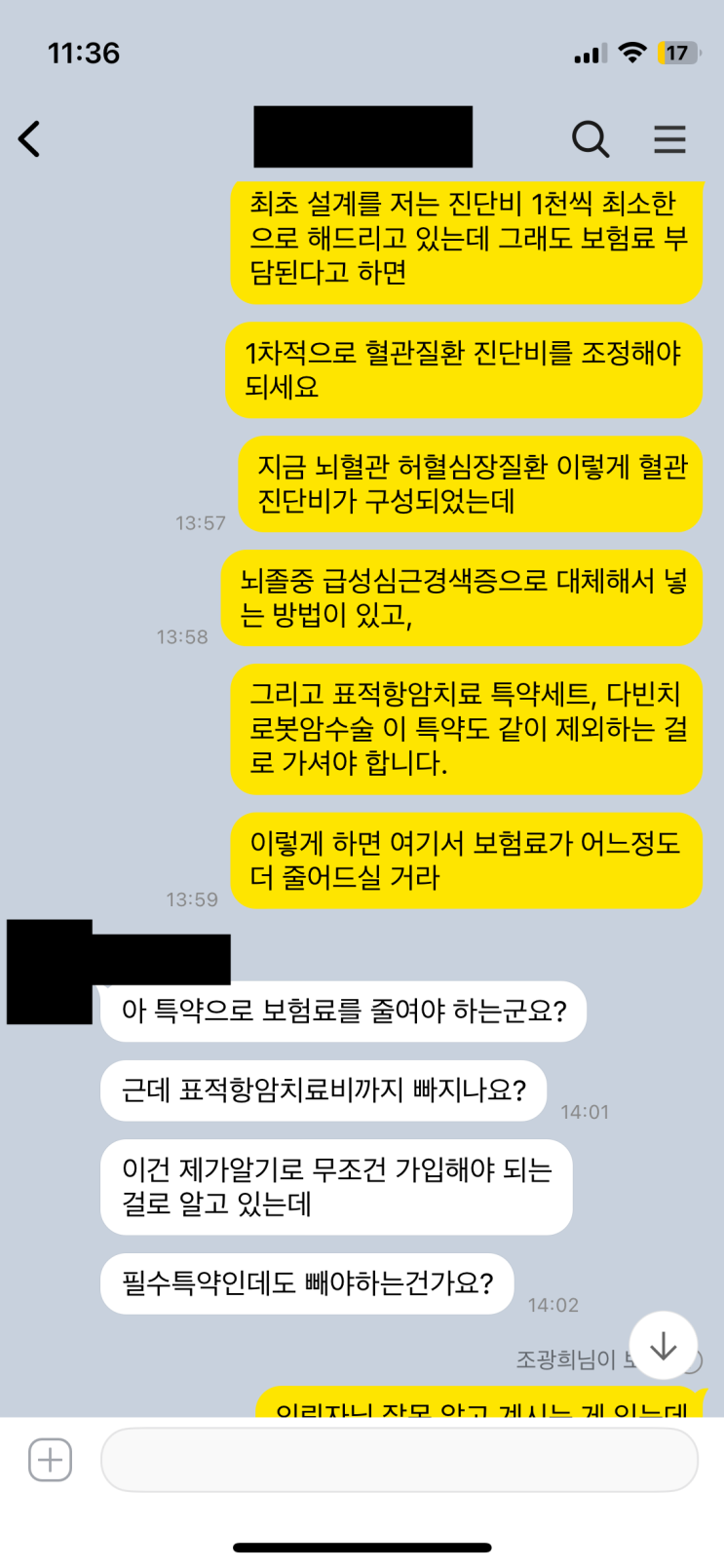

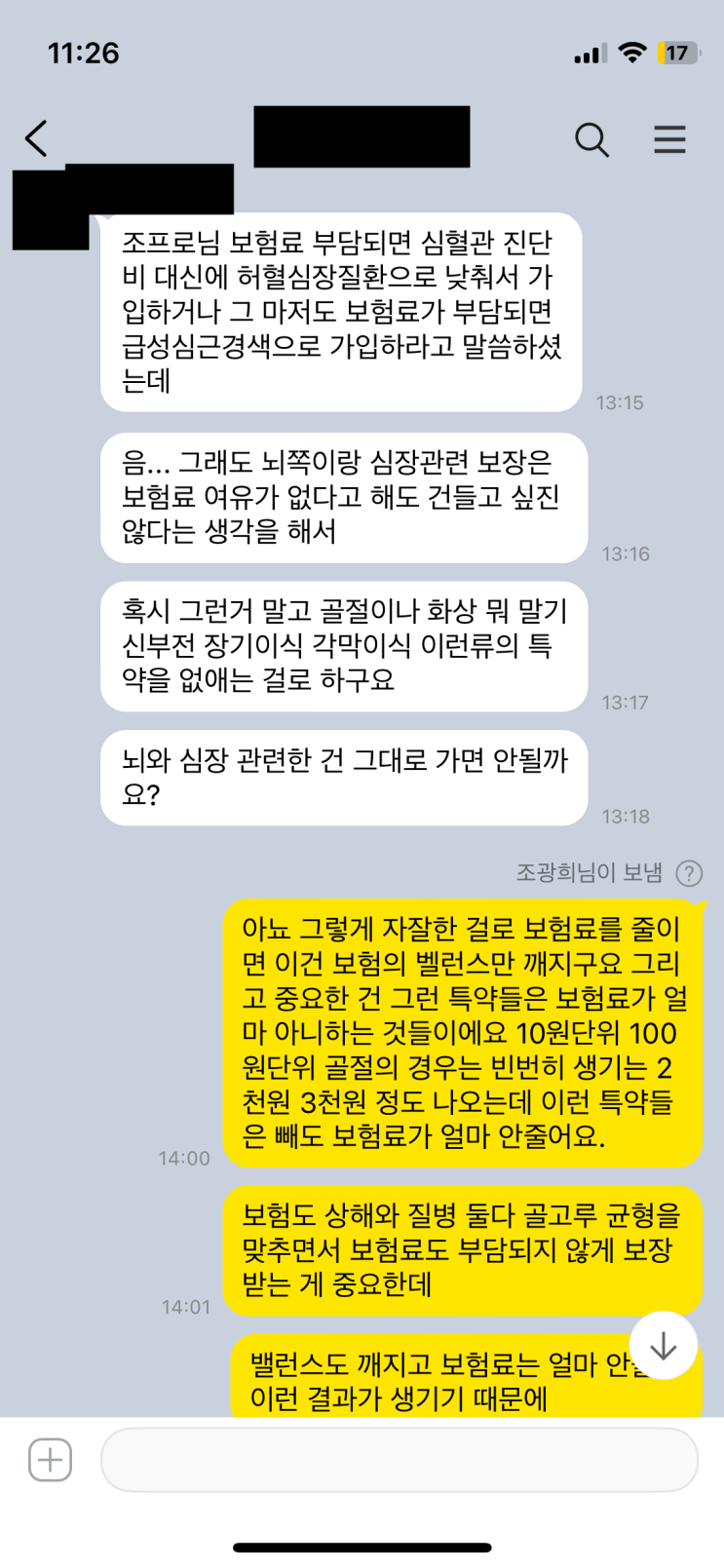

보험설계에서 가장 먼저는 굵직한 보장을 중심으로 구성하는 것이 중요합니다. 암 진단비를 단일 진단비로 두고, 뇌혈관·심혈관 진단비는 필요 최소한으로 구성하는 편이 보험료 부담을 줄이는 실질적 방법입니다. 표적항암치료비 특약은 일반적으로 가성비가 좋지만 항상 필수는 아니므로 부담이 클 때부터는 제외를 고려합니다. 로봇암수술 특약도 마찬가지로 보장 범위와 필요성을 따져 빼거나 유지하는 선택이 필요합니다. 또한 상해 질병 수술비나 표적항암치료 외의 자잘한 특약은 보험료를 조금이라도 줄이려는 목적이라도 벨런스를 해치지 않는 선에서 줄이는 것이 바람직합니다.

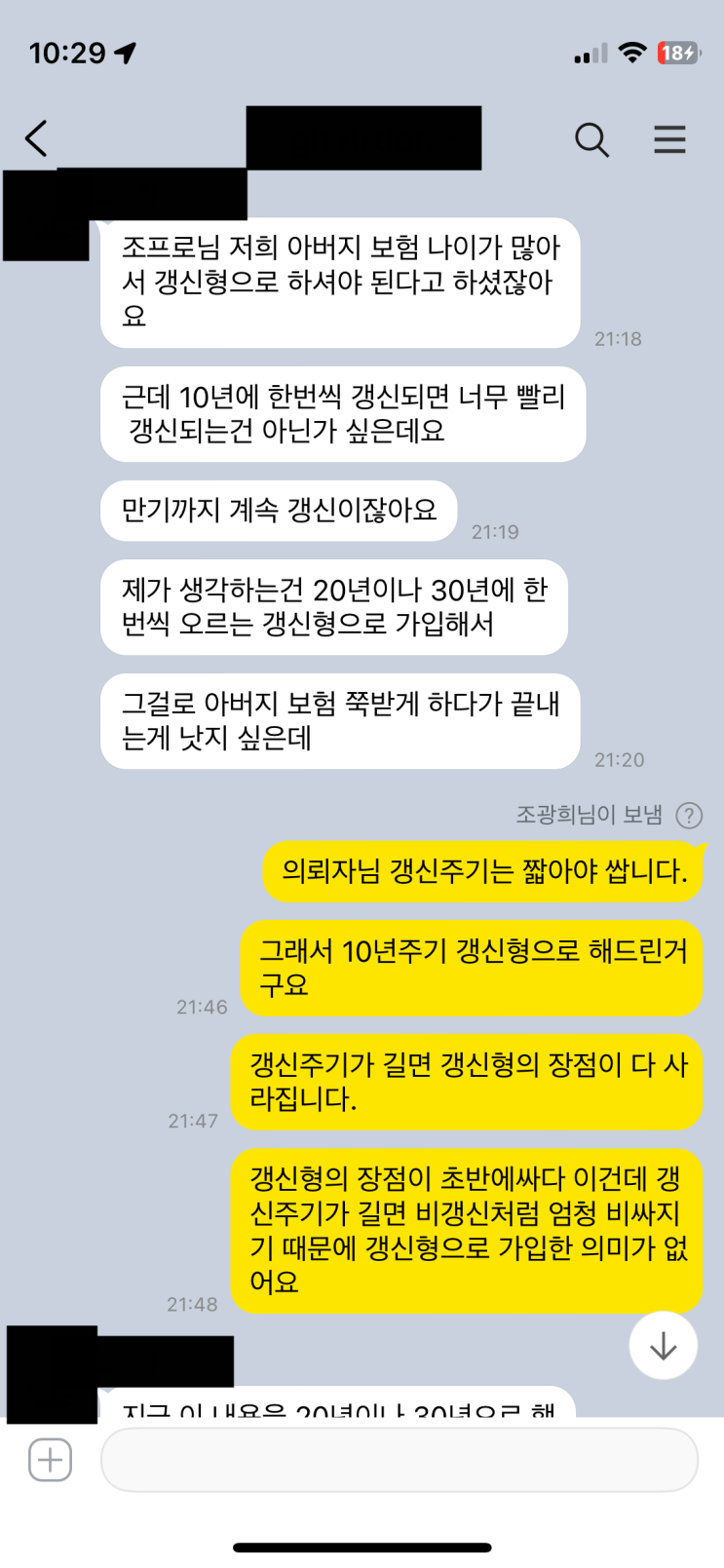

3대 진단비의 조정이 필요해지면 구체적으로는 뇌혈관 진단비를 뇌혈관 1, 2에서 단일화하고, 심혈관은 허혈심장으로 축소하는 식으로 한 단계씩 낮춥니다. 이때도 뇌혈관 허혈성은 필요 시 제외할 수 있지만, 주요 보장은 유지하는 방향으로 조정합니다. 이렇게 조정해도 보험료 부담이 지속되면 뇌혈관 질환 진단비나 허혈심장 진단비를 추가로 축소하거나 제거하는 방식으로 마무리합니다. 핵심은 굵직한 보장을 유지하되, 과도한 세분화로 인한 비용 상승을 막고, 균형을 해치지 않는 선에서 합리적으로 설계하는 것입니다.

설계는 가입자 각각의 상황에 맞춰 기본틀을 제공하되, 최종 선택은 계약자 몫으로 남깁니다. 납입기간을 30년으로 늘리거나 자잘한 특약을 더해 보험료를 인하하는 방식은 효과가 미미하거나 전체 벨런스를 해칠 수 있으므로 피하는 편이 좋습니다. 보험료가 부담스럽다면 먼저 굵직한 특약의 조정으로 시작하고, 그 다음에 필요시 3대 진단비의 구성을 점진적으로 다듬는 것이 바람직합니다. 이렇게 하면 보험 벨런스를 유지하면서도 합리적인 보험료 수준을 달성할 수 있습니다.

#

3대질병진단비

#

진단비

#

종합보험

#

어린이보험

#

수술비특약

#

성인보험

#

보험설계

#

보험료부담

#

보험가입

#

태아보험

원문 링크 : 보험가입, 보험료가 부담된다고 하면 어떻게 해야할까?