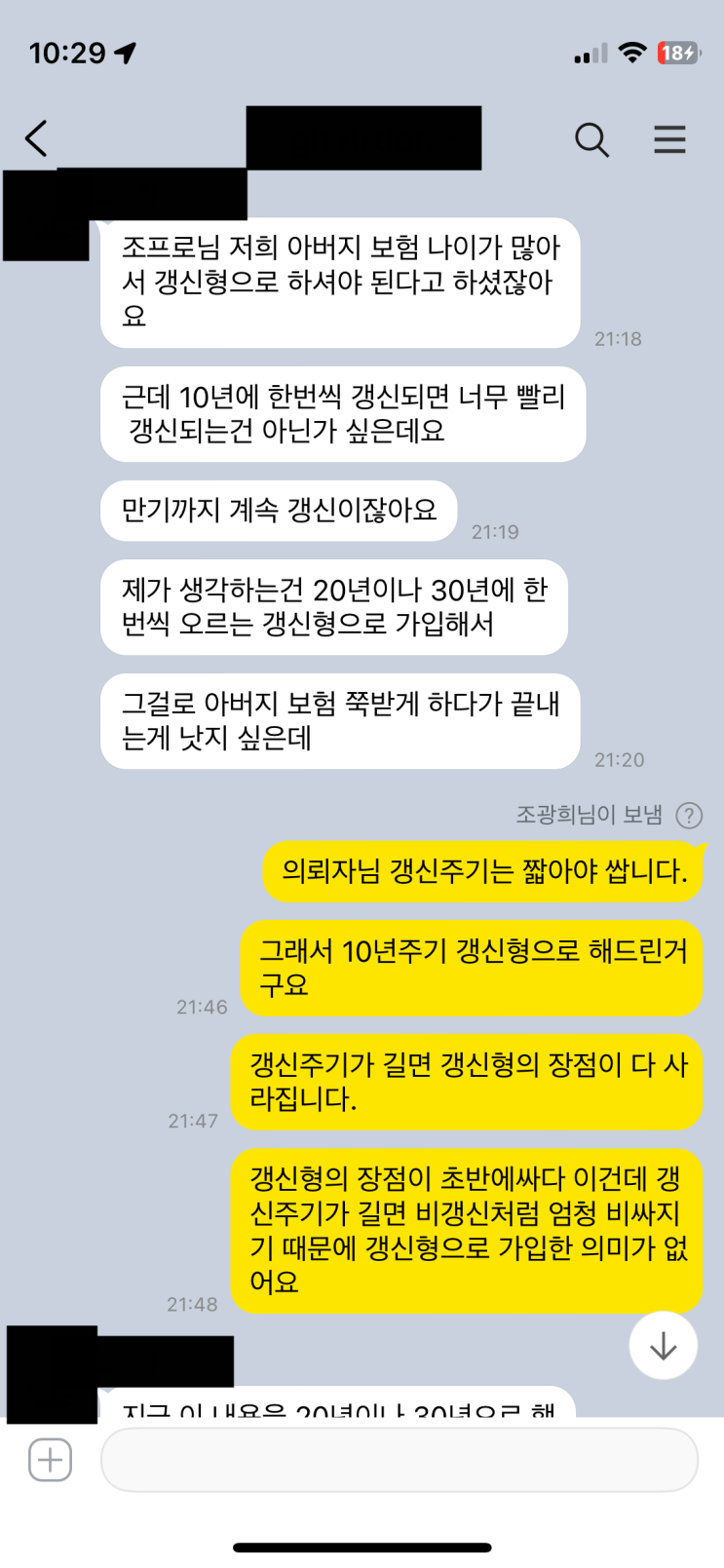

30대 후반의 여성은 흥국화재의 종합보험과 실비를 각각 가입했다. 문제점은 종합보험의 쓸데없는 특약이 많고, 납입기간이 30년으로 지나치게 길다 는 점이다. 납입기간이 길수록 보험료는 더 많이 납부하게 되며, 설상가상으로 보험료 자체도 비싸다. 납입기간을 길게 하면 월보험료가 줄어드는 듯 보이지만, 실제로는 전체 납입기간의 총보험료가 물가상승의 영향으로 크게 불어난다. 예를 들어 10년납 대비 20년납은 10년 더 늘어난 납입기간만큼 총보험료가 1200만 원에서 1300만 원 정도 더 들고, 30년납은 10년납에 비해 20년이 더 늘어나 1700만~1800만 원까지 불어난다. 결과적으로 같은 보장을 받아도 납입기간이 긴 쪽이 더 오래, 더 많이 내야 하는 구조다.

그렇다면 보험료를 줄이는 방법은 납입기간을 늘리는 것이 아니라 보험특약을 조정하는 쪽이다. 기본 원칙은 불필요한 특약을 제거하거나 중요도가 낮은 특약을 축소해 보험료를 낮추는 것. 암·뇌·심 진단비, 질병후유장해, 입원비 특약 등의 비중을 줄이고 쓸데없는 특약을 부분적으로 제거하는 방식이 정상적이고 올바른 방법이다. 납입기간을 늘려 보험료를 낮추는 선택은 결국 독이 된다.

의뢰자의 경우 특별한 병력은 없었고, 재가입 상담에서 30년납 90세 보험료가 259,870원인 반면 20년납 80세 보험료는 137,830원으로 제시되었다. 참고로 30년납의 실제 부담은 거의 26만 원대였고, 20년납으로 환산하면 약 32~33만 원이 된다. 30대 후반의 여성이라도 저축이 필요하지만 이 수준의 보험료를 유지시키는 것은 바람직하지 않다. 이 상황은 설계사의 판단 미스나 양심의 문제로까지 비춰진다. 포스팅은 여기서 마무리된다.

#

10년납

#

전체보험료

#

보험료납입기간

#

보험료납입

#

보험납입기간

#

물가상승률

#

납입기간

#

30년납

#

20년납

#

총보험료

원문 링크 : 보험납입기간 30년? 이것부터가 눈탱이다.