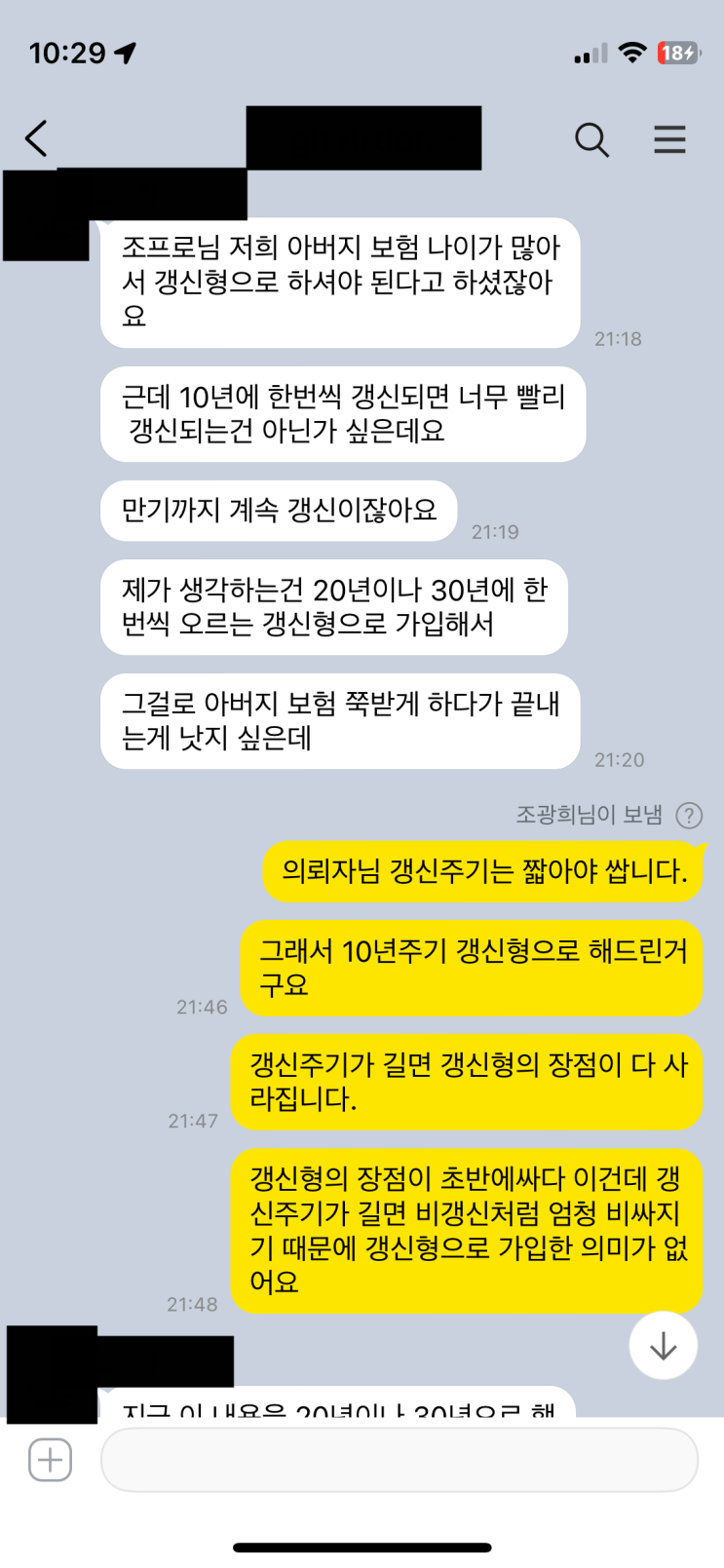

태아보험이나 어린이보험의 만기를 짧게 가입하는 것은 여러 문제를 낳는다는 점이 핵심이다. 의뢰자는 태아보험의 만기가 짧아 불리한 점이 실제로 얼마나 큰지 뒤늦게 깨닫고 상담을 요청했고, 자녀가 병력이 없어도 성인보험으로 전환할 때의 제약과 비용이 커진다는 사실을 확인했다. 태아보험이 만기까지 성인보험으로의 전환을 염두에 두고 설계되지만, 아이가 태어나면서 병력이 생기면 이후의 바꿔주기는 더욱 까다로워져 부담보나 보험료 할증 같은 불리한 페널티가 생길 수 있다. 병력이 미미하더라도 심각하게 된다면 가입 자체가 거절될 수 있어 성인보험으로의 이행이 사실상 불가능해진다.

또한 만기가 짧으면 성인이 되었을 때의 보험료 산정에 큰 차이가 발생한다. 27세나 30세 만기로 설정하면 성인보험을 다시 가입해야 할 때 금전적으로 불리해지며, 결국 20년 납입한 뒤 20년 납입으로 두 번의 납입이 겹쳐 큰 비용이 들 수 있다. 어린 나이대에는 진단비, 상해질병수술비, 특약, 실비까지 포함해도 보험료가 비교적 저렴하지만, 나이가 들며 질병 위험률과 직업 위험률이 반영된 더 높은 보험료를 내야 한다. 장기적으로 보면 80세 만기로 처음부터 길게 가입하는 편이 총보험료 측면에서 유리하다.

보험료 측면의 또 다른 이유로 설계사 수당 구조가 지적된다. 만기를 짧게 설정하면 설계사가 두 차례의 수당을 받을 수 있어 수당 극대화를 노린 판매가 가능하다는 비판이 있다. 따라서 만기를 짧게 권하는 경우가 많았고, 이는 실제로도 저렴한 초기 비용을 선호하는 가족들에게 매력적으로 작용했다. 그러나 결국은 전체 비용 부담이 커지는 방향으로 작용한다는 것이다.

결론적으로 자녀보험은 만기를 짧게 가입하는 것을 피하고, 처음부터 80세 만기로 길게 설계하는 것이 바람직하다고 조언된다. 성인 전환의 까다로움과 비용 증가를 미리 차단하고, 장기적으로 안정적인 보장을 확보하는 전략이 필요하다고 강조된다.

#

성인보험

#

아이들보험

#

어린이보험

#

어린이보험30세만기

#

어린이보험80세만기

#

자녀보험

#

태아보험

#

태아보험30세만기

#

태아보험80세만기

원문 링크 : 태아, 어린이 자녀보험은 만기 짧은 것 자체가 문제다.