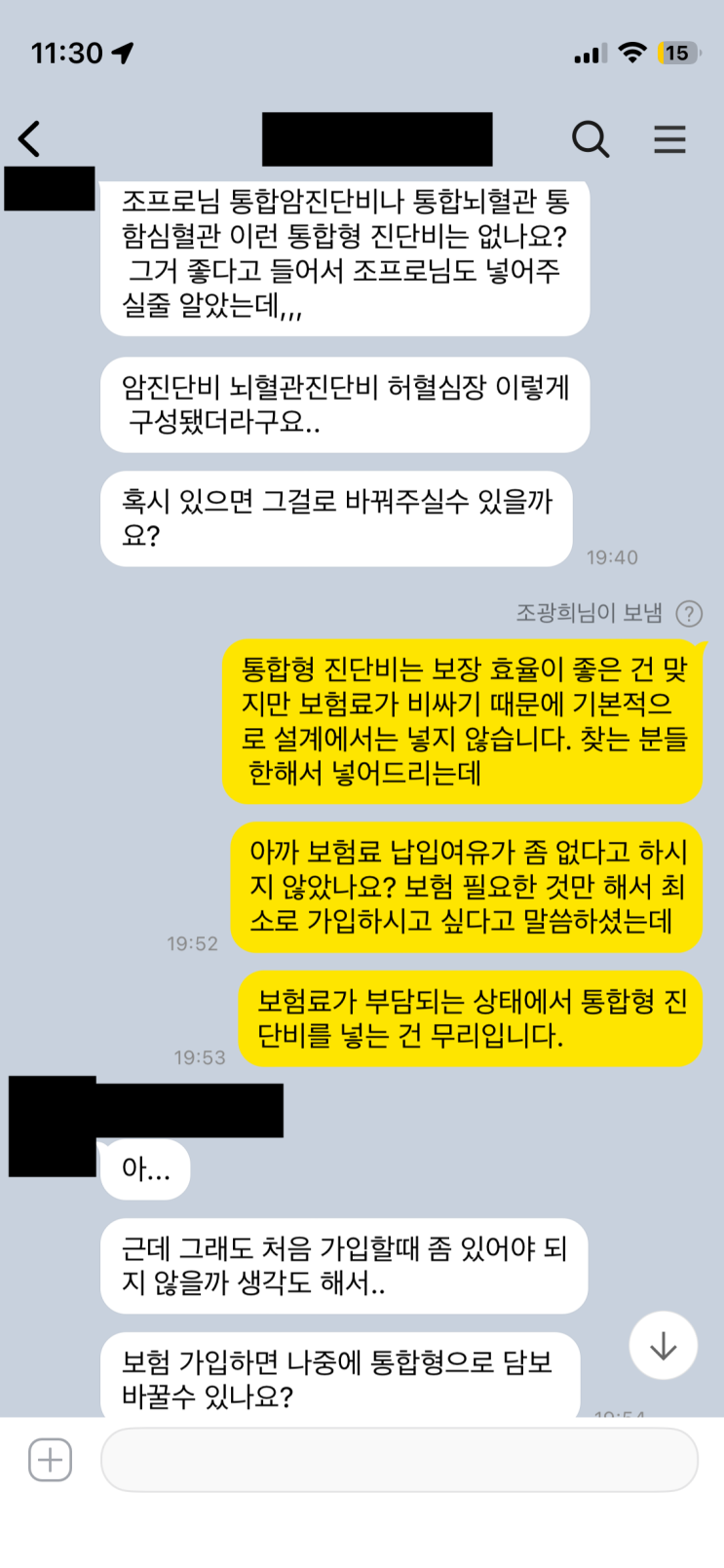

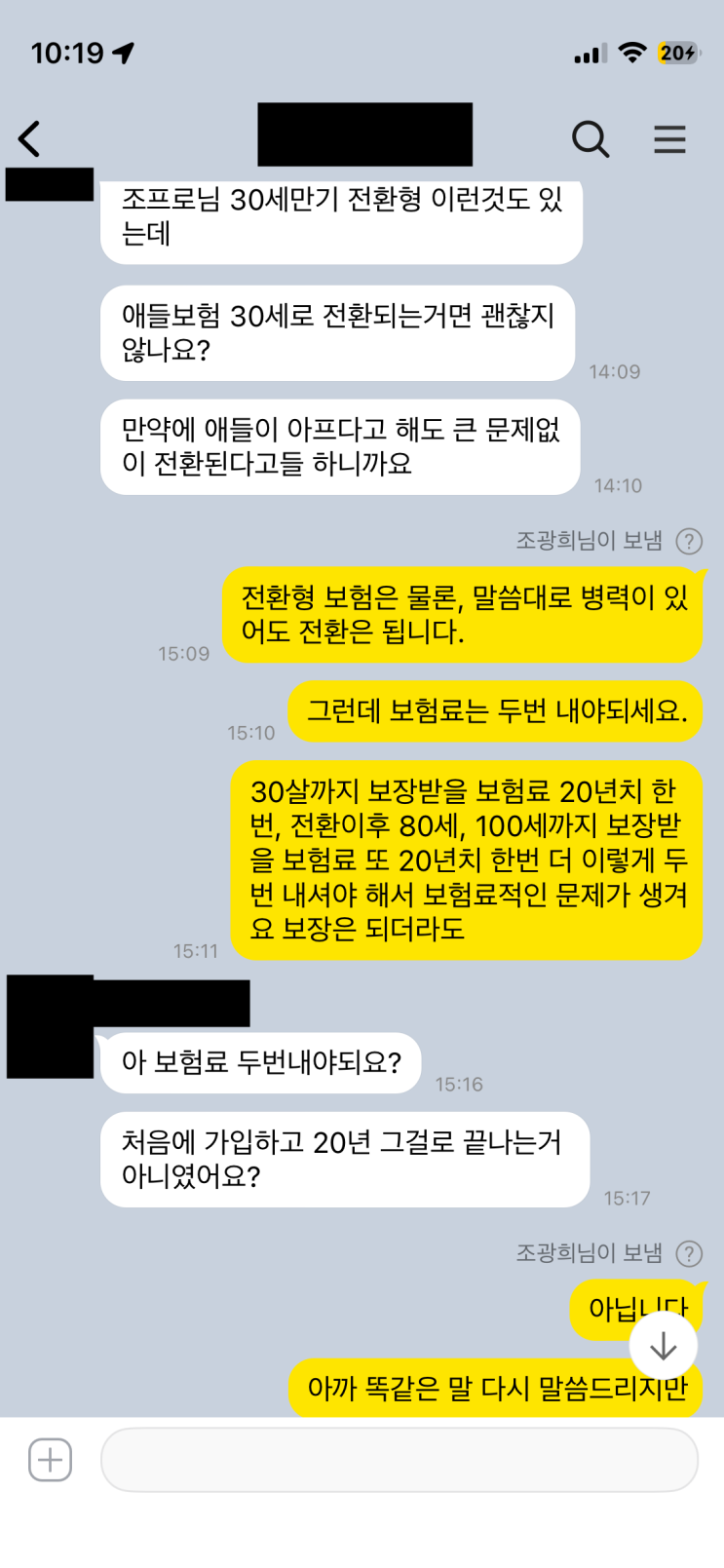

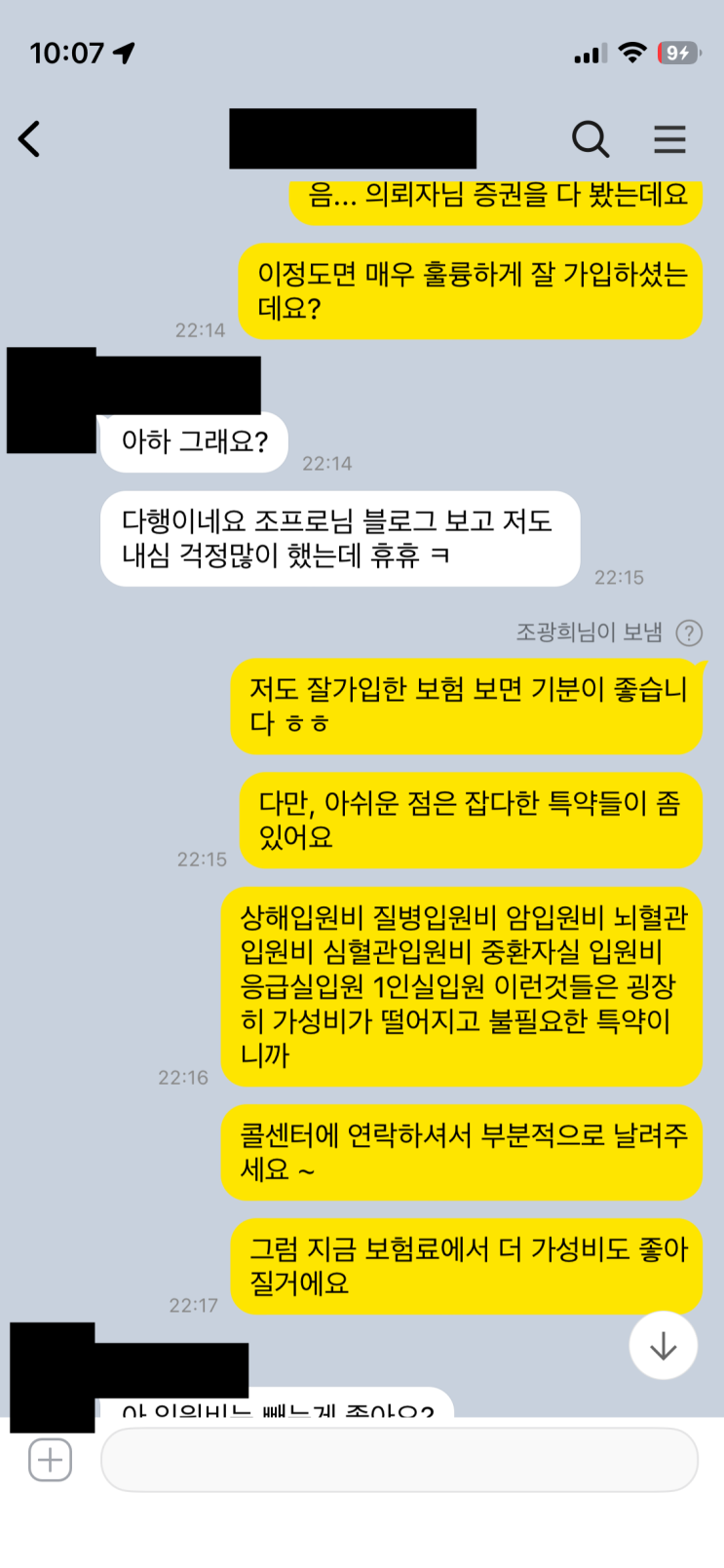

입원비 특약은 가입하지 않는 것이 최선이라는 결론으로 시작한다. 30대 여성의 보험 의뢰 내용을 확인한 결과, 납입기간 20년 보장기간 80세로 설정된 종합보험은 암뇌심 3대 진단비를 합리적으로 구성했고, 가족력과 부담 가능한 월보험료 범위를 고려해 진단금을 정한 점이 돋보였다. 수술비 핵심 특약인 상해 질병 수술비와 1~5종 수술비를 포함해 자잘한 특약들까지 갖춘 상태였고, 표적항암특약 혈전용해제 등도 준비되어 있어 부족함이 없었다. 이처럼 실속이 충실한 보험은 유지가 바람직하나, 한 가지 옥의 티가 존재한다. 입원 관련 특약이 다소 많다는 점이다.

과거에는 입원비 특약이 매우 매력적이었지만, 현재는 가성비가 떨어지고 효율도 낮다. 보험료도 상승했고 금감원의 입원 제도에 대한 감독 강화로 허위입원, 과잉입원을 근절하려는 노력이 커졌다. 의료비 지출의 필요성과 합리성에 대한 문제 제기로 병원 입원 관행 자체가 제약되면서 입원이 쉽지 않은 상황이 되었다. 심평원의 관리 아래 병원은 입원 여부를 신중히 판단하고, 입원 남용은 병원 이미지와 지역 의료기관 선정에서 불이익으로 작용한다. 이로 인해 입원비 특약의 가치가 크게 떨어진 상황에서 보험료 부담만 커진다.

따라서 입원비 특약은 상해 입원 질병 입원 암 입원 뇌혈관 입원 심혈관 입원 중환자실 입원 응급실 입원 등을 포함한 전반적인 항목에서 제거하는 것이 바람직하다고 판단된다. 제거하면 불필요한 보험료가 크게 줄고, 국민건강보험이나 실손보험이 기본 보장을 제공하는 점 또한 고려해야 한다. 암입원 뇌혈관입원 심혈관입원 등 특정 영역의 특약은 특히 가성비와 보장폭이 좁아 비효율적이므로 없애는 방향으로 설계사와 상담하는 것이 좋다. 이렇게 정리하면 보장 범위는 유지하되 불필요한 비용은 줄일 수 있다.

#

뇌혈관입원

#

중환자실입원특약

#

입원특약

#

입원일당

#

입원비보험

#

응급실입원

#

암입원특약

#

심혈관입원

#

상해입원특약

#

질병입원특약

원문 링크 : 입원비특약은 가입하지 않는 것이 가장 베스트다.