암보험은 보장내용이 심플해야 보험료 낭비를 막을 수 있다. 이번 포스팅의 핵심은 30대 중반 여성의 암보험 추가 상담 사례를 통해 암보험의 역할과 설계 방향을 풀어보는 것.

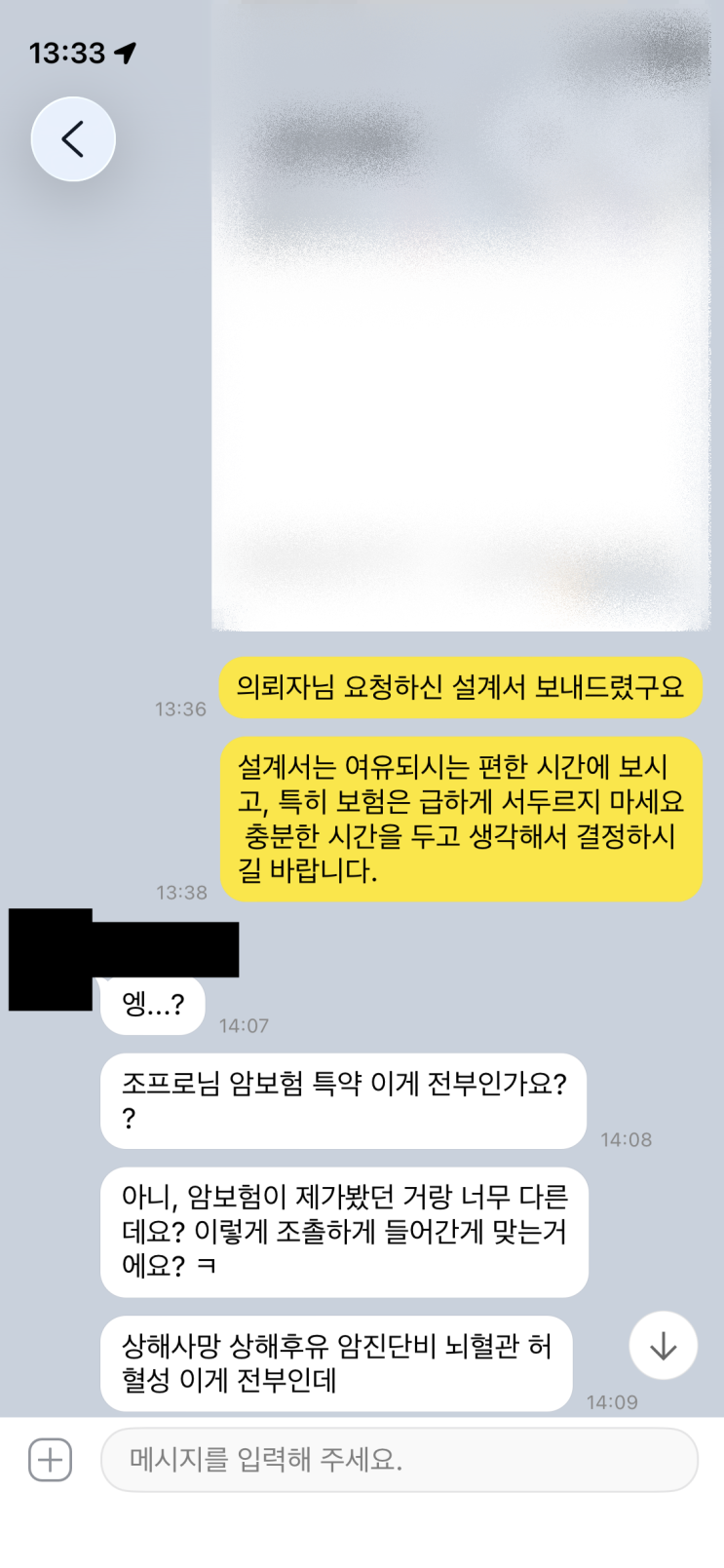

암보험의 기본은 암진단비를 베이스로 삼되 선택에 따라 암수술비나 항암치료비, 고액암·전이암·2차암·재진단암 등을 포함해 질병위주 보장을 구성하는 특징이다. 의뢰자는 이미 종합보험과 실손보험 두 가지가 있어 혈관질환 가족력이 있어 뇌혈관·허혈심장 진단비를 증액하고자 했다. 그래서 설계서를 바탕으로 상담이 이뤄졌고, 설계서에 대해 의뢰자는 암보험의 특약 구성이 너무 단촐하다고 의아해했다. 실제로 이 의뢰자의 암보험은 상해사망·상해후유장해 기본계약 2개와 보험료납입면제·보험료납입지원을 포함하고, 암진단비·유사암진단비·뇌혈관질환·허혈심장질환 중심의 3대 진단비뿐이었고, 나머지 특약은 거의 없었다.

왜 이렇게 설계했을까에 대한 설명이 이어진다. 암보험은 메인보험이 아니고 필수보험도 아니다. 핵심은 3대 진단비이며, 필요 시 기존 보험의 보완 용도로 암보험을 활용하는 것이 현명하다. 의뢰자는 종합보험에서 이미 질병보장이 충분했고, 더 필요한 부분만 암보험으로 보완하는 방식이 적합했다. 따라서 기존 보험에서 부족하다고 느끼는 부분을 암보험으로 간단히 채우되, 과도하게 중복된 특약은 피하는 방향으로 설계했다. 예를 들어 가족력으로 암진단비를 조정하기보다는 혈관질환 진단비를 우선 올려주고, 암진단비는 가족력 여부에 따라 최소한으로 맞추었다.

중복 보장은 가능하지만, 꼭 추가할 필요는 없다. 이미 존재하는 종합보험의 질병 보장이 충분하고 실손보험으로 치료비도 커버되므로 큰 문제 없이 보험료를 절감할 수 있다. 차액은 저축이나 여가에 활용하는 것이 바람직하다는 조언이 덧붙는다. 이 분의 진단비 구성을 예로 들면 암진단비를 1천만 원, 뇌혈관·허혈심장 진단비를 각각 2천만 원으로 맞추었다. 암에 대한 가족력은 없고 혈관질환 가족력만 있었기에 신경 쓴 부분만 반영한 조정이다. 진단비 금액은 경제사정과 가족력에 따라 합리적으로 결정하는 것이 가장 현명하다.

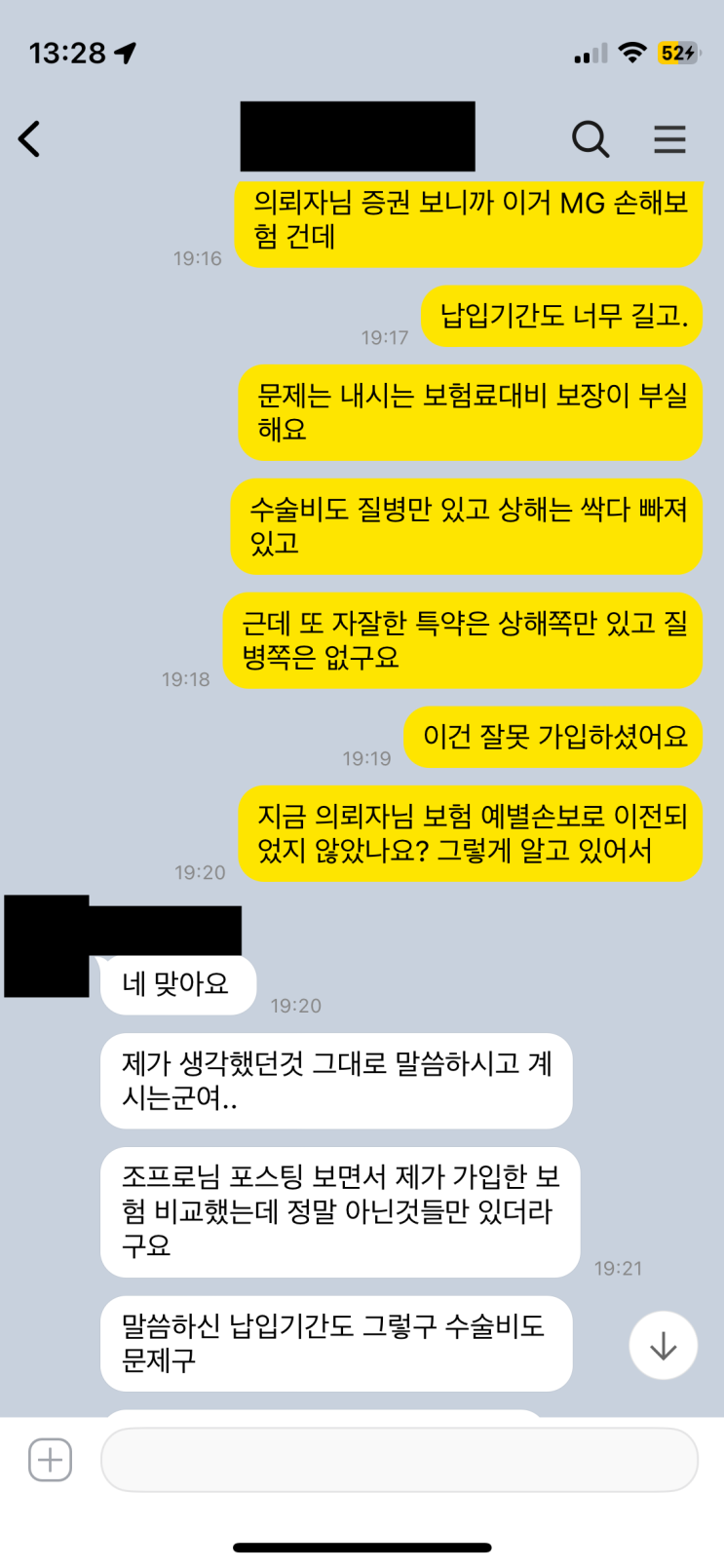

마지막으로 암보험을 잘못 가입하는 사례도 많다면서, 종합보험이 없는 상태에서 암보험만 단독으로 가입하는 것은 좋지 않다고 지적한다. 질병 관련 보장은 충분하더라도 수술비, 상해보장 등 필요한 특약이 부족해 추후 추가로 가입하게 되면 비용이 더 커질 수 있다. 따라서 암보험은 기존보험의 보완 목적에 맞춰 필요한 부분만 간단하게 설계하는 것이 바람직하다고 정리한다. 쓸데없는 보험료 낭비를 막고, 의미 있는 지출로 전환하는 것이 중요하다는 메시지로 글은 마무리된다.

#

2대질병진단비

#

3대질병진단비

#

뇌혈관진단비

#

심혈관진단비

#

암보험

#

암보험가입요령

#

암진단비

#

종합보험

#

허혈심장질환진단비

원문 링크 : 암보험은 보장내용이 심플해야 보험료 낭비를 안한다.