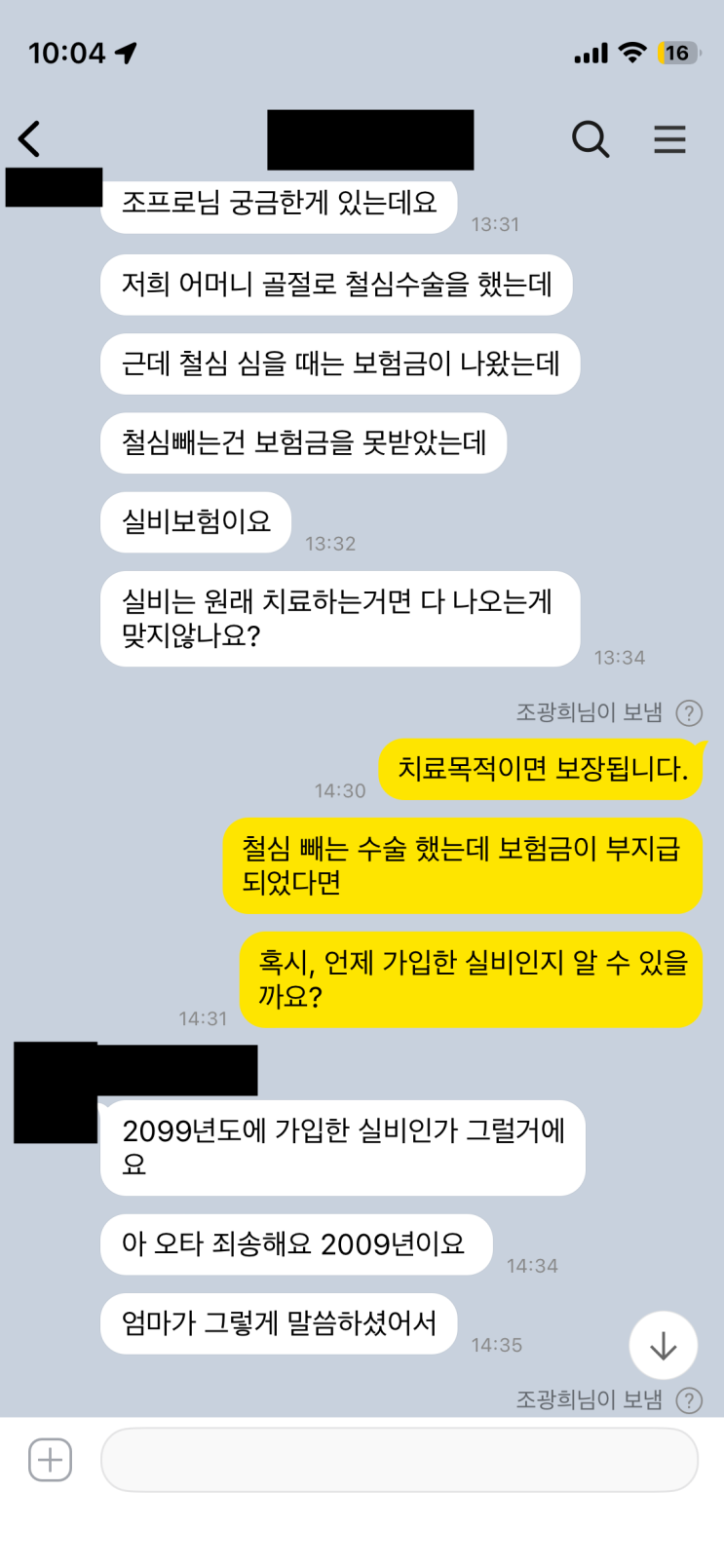

실비보험의 옛날(1세대)과 현재 실비를 비교하며, 철심제거 수술 사례를 통해 보장 차이를 설명하는 내용이다. 어머니의 골절로 철심을 박는 수술은 실비에서 보장되지만, 철심제거 수술은 보장 여부가 달라 이슈가 된 사례를 시작으로, 가입 시점을 확인하는 것이 우선이라고 지적한다. 2009년 가입된 1세대 실비의 경우 출산이나 미용 제외를 제외하면 치료목적 보장이 일반적이라고 본다. 그러나 철심제거 수술은 옛날 실비에서 보장되지 않는 경우가 많았고, 이는 옛날 실비의 구조적 한계 때문이라고 설명한다.

옛날 실비의 최대 장점으로 자기부담금이 작거나 없다는 점이 거론되지만, 단점이 훨씬 많다고 강조한다. 첫째, 보험료가 현재 판매되는 실비에 비해 두세 배 가량 비싸다는 점이다. 둘째, 차등제 적용 여부로 인해 병원 이용 정도에 따라 보험료가 크게 오르는 구조인데, 건강 상태와 무관하게 보험료가 올라갈 수 있다. 셋째, 치매나 요로감염, 하지정맥 등 치료로 보장되지 않는 항목이 여전히 존재한다는 점이다. 넷째, 한도 구조가 다르다. 현재 실비는 5000만 원 한도이지만, 옛날 실비는 금액 한도가 아니라 치료 기간의 면책기간이 존재해 일정 기간 안에 치료를 마쳐야 보장이 가능하다. 치료가 1년을 넘길 경우 면책기간이 적용되어 보험금이 부결될 수 있다.

특히 철심제거 수술 사례에서 24년 12월에 철심박는 수술이 있었고 26년 2월에 철심제거 수술이 이뤄져 1년이 넘겼으므로 면책기간에 해당해 보험금 지급을 받지 못했다. 따라서 1년 이내에 제거를 마쳤어야 하거나 1년이 지난 뒤에도 면책기간이 끝난 시점에 치료가 이어졌어야 한다는 점이 강조된다. 이와 같은 이유로 조프로는 옛날 실비를 유지하기보다 현재 실비로의 전환을 권하고 있다. 옛날 실비의 자기부담금 장점은 매력적일 수 있지만, 보험료 상승과 보장의 한계, 면책기간 등의 제약으로 인해 실질적 이익이 크지 않다는 판단이다. 현재 실비로 바꾸면 부담되는 보험료를 낮추고, 그 예산으로 장기간 실비를 유지하며 더 폭넓은 보장을 받는 쪽이 가입자에게 더 큰 이익이 된다는 결론이다.

#

1세대실비

#

하지정맥류

#

치매

#

철심제거수술

#

철심수술

#

착한실비

#

자기부담금

#

요로감염

#

옛날실비

#

실손의료비

#

실손보험

#

실비보험

#

실비면책기간

#

실비기간한도

#

구실비

#

4세대실비

#

허리디스크

원문 링크 : 실비보험에서 철심제거 수술에 대한 보험금을 부지급한 이유