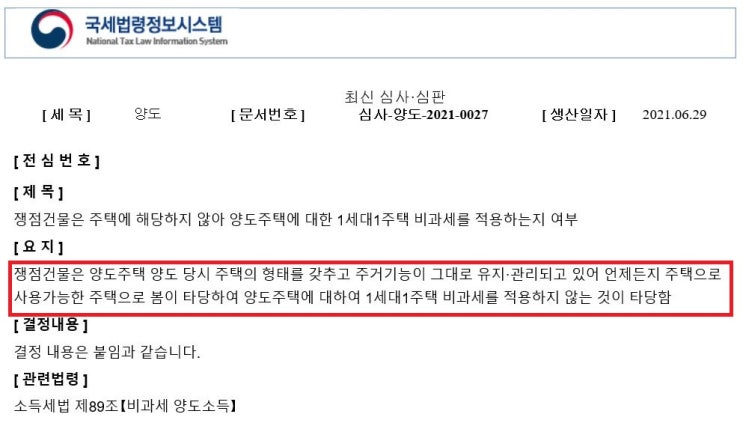

더함부동산중개 세무사 사무소 김광희 공인중개사/세무사 입니다. 요즘 불법 농막등에 대해 뉴스가 많은데, 오늘은 농막이나 창고,관리사로 알고 다른 주택 양도시 비과세로 인식하여 신고하지 않은 건에 대한 심사례를 소개합니다.

(결과는 인용되지 않고 기각되어 과세하는 걸로 ~) 인용되지 않았으므로 처분청의 의견과 판단 부분을 살펴 보겠습니다. 처분청의 의견 국세청이 과세하기 위해서는 처분청의 인지가 먼저 선행되여야 하는데, 해당 관리사 또는 창고라고 주장하는 건물은 ①주택으로 재산세가 부과되었으며,②개별주택가격이 매년 공시되었고, ③용도변경 신고를 통하여 주용도가 단독주택으로 되어 있었네요.

그 후 현장확인을 통한 주택인지 아닌지는 사실 판단입니다. 소득세법 기본통칙 89-154…3【주택의 범위】 법 제89조제1항제3호의 규정을 적용함에 있어서 주택이란 공부상 용도구분에 관계없이 사실상 주거용으로 사용하는 건물을 말한다.

그 용도가 불분명한 경우에는 공부상의 용도에 의한다. <신설 2011...

#

1세대1주택

#

농막주택수

#

더함부동산중개세무사사무소

#

세종시부동산

#

세종시세무사

#

세종시절세

#

창고관리사주택수

원문 링크 : 농막, 창고, 관리사 등 주택수 포함 여부

![임의재건축[구주택멸실 후 신축 - 비과세, 단기양도, 장특공제 기산일]](https://mblogthumb-phinf.pstatic.net/MjAyNDA2MjhfNDMg/MDAxNzE5NTYwNDUyNDUz.UWq31xKN_-mjvkCL-zTYPwX7MXc7axw0fjSncYwX2LAg._mjVvY1_RL-OlgzJSmjyD6AoSEFK45wadEyGm6NcfRMg.PNG/1.77.png?type=w2)

![아파트 취득세 계산 방법 [신고기한, 세율, 취득세 계산기,카드납부 수수료]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDNfMSAg/MDAxNzMzMTk1Mjg1Njcz.0gWIWG0K3gmljBFOAe1xFEyt1sD9bBS-3fKHlYlQdq0g.7Io4SPhcOiJUexNw8-j5dklyfo-1xnoHo3kP_0gBaw4g.PNG/2.1.png?type=w2)

![부동산 매도 및 경매 임차인에게 지급한 명도비용, 양도세 필요경비 여부[상가, 주택]](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MjRfMTIw/MDAxNzUzMzQxMDQwNjQz.Ge2jr60WJynRWoqFBBR-IRgbTSr7HDQpo3ZKYXKuOFQg.dAo9Itgkahdu8leNIAQB60OP3Kb9bjy8dWzi0bVa2wYg.PNG/2.1.PNG?type=w2)

![재산세 부과대상과 납부일정 7월, 9월[과세기준일, 공정시장가액비율, 분납, 가산세]](https://mblogthumb-phinf.pstatic.net/MjAyNTA4MjVfNjkg/MDAxNzU2MTAwOTcyNjcz.PWzvhYR1m502JlvOOFtAWPhKxhuEgtJEsoTGBTsVum4g.C3w-ys4OD3QHNawY-ayqAjUihO78Ph4Ui6PalxR3pqIg.PNG/2.1.PNG?type=w2)

![현금 상속세 면제한도 18억원으로 상향 확대될까 [ 배우자 공제 10억원, 일괄 공제 8억원]](https://mblogthumb-phinf.pstatic.net/MjAyNTA5MTJfMTk4/MDAxNzU3NjU3NzAzMDY4.JXMjC1SIfVl1622M9tSs425Tq2I_WytktYtUFhF35XQg.-2KWCe1YHwZb8HwZAT-Mf5sv1-DHTD7QgXVmTSuGW0Eg.PNG/2.1.PNG?type=w2)