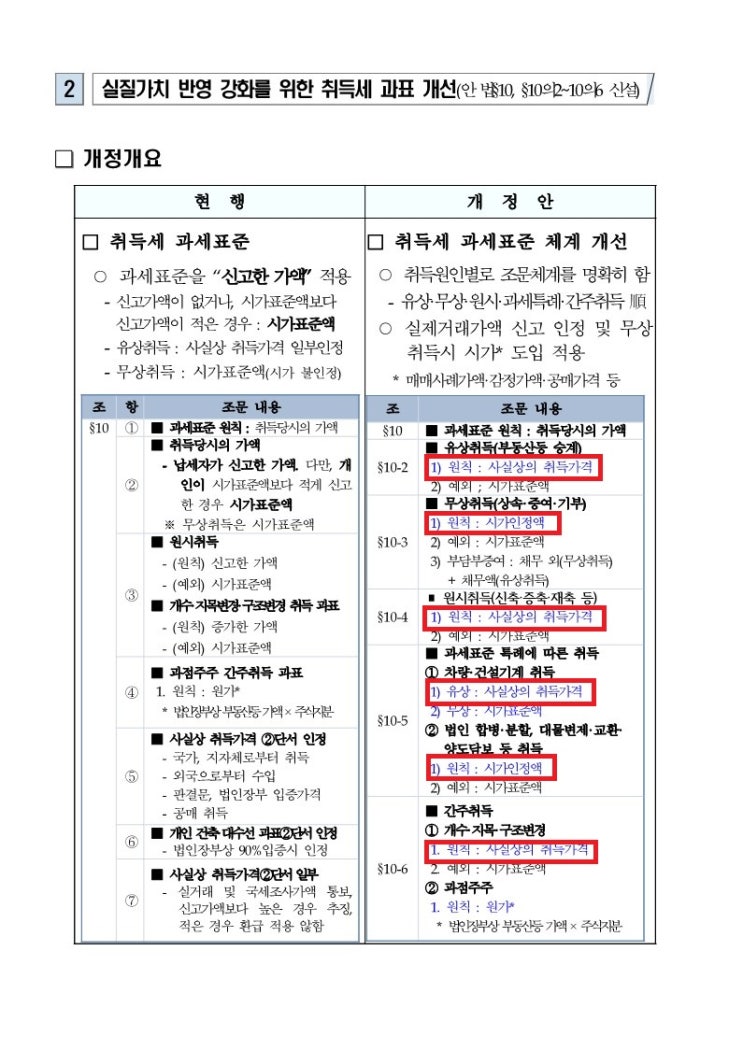

상속 주택 무주택자 취득세 감면[공동상속시 지분조정, 오피스텔 주택 아님] 김광희 세무사입니다. 주택을 상속받는 경우, 무주택자인지 유주택자인지에 따라 취득세율이 크게 차이가 나기 때문에 정확한 이해가 필요합니다.

오늘은 상속받은 주택에 대한 무주택자 취득세 감면과 적용 조건, 그리고 실제 사례를 살펴보며 어떻게 하면 합리적으로 세금을 줄일 수 있는지 함께 알아보겠습니다. 상속주택 취득세율 일반적인 경우 : 3.16%, 무주택자 : 0.96% 일반적인 주택의 상속은 3.16%의 세율(취득세 2.8%, 지방교육세 0.16%, 농어촌특별세 0.2%)이 적용되나, 1.

주택상속으로 인해 1세대 1주택을 구성하는 경우 취득세 2%를 감면을 받을 수 있습니다.(지방세법 제15조 제1항 제2호) 2.

지방교육세는 감면되고 남은 취득세율 0.8%의 20%인 0.16% 그대로입니다.(지방세법 제151조 제1항 제1호) 3.

농어촌 특별세는 비과세됩니다(농어촌 특별세법 제4조 제10의4) 이 차이는...

![상속 주택 무주택자 취득세 감면[공동상속시 지분조정, 오피스텔 주택 아님]](https://mblogthumb-phinf.pstatic.net/MjAyNTA4MTRfMTM5/MDAxNzU1MTUyNDA1MjIz.B1W81IR-44UUv_dlqbBOaTir6OCrluIA3CtvGUTUo3Ug.priTLKhIx-OT-EYK5-faTXYb4NeZvveu8B1n65CPbAog.PNG/2.1.PNG?type=w2)

![양도차손 발생시 양도세 신고 이유[양도차익 통산 방법, 그룹별]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTRfMjQ0/MDAxNzMxNTcxMjE5Nzc3.w3Cc9s35RzK8Gejkysd5Ff1RyO3xPK1hvPzBqV_B7d8g.W0VcZz8nvIZItSVPUTEG3ZTAjdbVg1QQ4wjhbnWU96og.PNG/2.1.png?type=w2)

![조정대상지역 다주택자 양도세 중과 및 장기보유특별공제 배제 부활 시 세금 계산 [2026년 5월 9일까지 유예]](https://mblogthumb-phinf.pstatic.net/MjAyNTEwMjNfMjA2/MDAxNzYxMTg5MjM4OTM2.q3-Asyyahg8lnElu1hHE_0f8l5AvjAkud33UrTQN4JYg.iLZJTryTrhYbP5SBvCujEbaZkSNdRYKcnzKc2V_IdVMg.PNG/2.1.PNG?type=w2)

![양도소득세 비교과세 계산[세율이 다른 자산 양도, 양도차손 비교과세 안분 방법]](https://mblogthumb-phinf.pstatic.net/MjAyNTExMjRfMTk0/MDAxNzYzOTc3ODkzNTkz.W_2ugdd5VHG618wYipsYysKW4qXORpOPjK4cM4SlWTUg.8FKsdY6K-gGLM4sIKziUl2SrQFSJy0rVcJYwfSQBU7gg.PNG/2.1.PNG?type=w2)

![주택임대소득 분리과세, 종합과세[주택 수 계산, 12억 초과 2주택자 간주임대료, 경비율, 기본공제]](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMTZfNzUg/MDAxNzY1ODU3MzEwNTEx.ON251nSKO8bLxxPwf_jewg5nEsDDVpJ2ZA0wtM3jEv4g.hA6d_5hTGBTYwqlS3-99BG78JUwlgHafMXJzjCI2ys8g.PNG/2.1.PNG?type=w2)