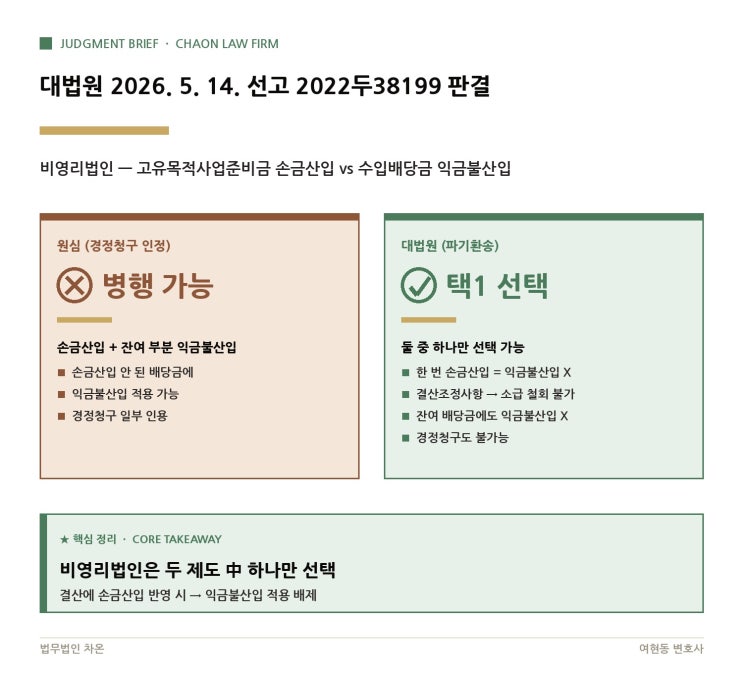

비영리내국법인이 받은 배당금을 먼저 익금에 산입한 후 고유목적사업준비금을 결산조정사항으로 손금에 반영하고 이를 토대로 법인세를 신고·납부했습니다. 그다음 법인세법 제18-3조에 따라 수입배당금액 중 50%는 익금불산입되어야 한다는 이유로 경정청구를 제기했습니다. 즉 한 차례 손금산입한 뒤 추가로 익금불산입을 받겠다는 의도였습니다. 피고가 경정청구를 거부하자 원고가 거부처분 취소를 구하는 사건으로 전개되었습니다.

쟁점은 두 제도의 동시 적용이 가능한가와 손금산입 여부에 따라 익금불산입이 소급 적용될 수 있는가, 그리고 결산조정사항으로 이미 손금산입한 경우 이를 소급 철회하고 경정청구를 통해 익금불산입을 받을 수 있는가였습니다. 요지는 두 제도는 동시 적용이 불가하다는 점으로 모아집니다. 법령 해석상 익금불산입 특례에 해당하는 부분은 손금에 실제로 산입된 시점을 기준으로 판단되어, 한 번 손금산입이 이루어지면 나머지 부분에 익금불산입을 적용할 수 없다고 봅니다. 또한 결산조정사항은 손금으로 계상되면 손금이 되고 반영하지 않으면 손금이 되지 않는 성격으로, 이미 반영해 손금산입한 이상 소급 철회나 경정청구를 통한 익금불산입은 일반적으로 허용되지 않는다는 판단이 제시됩니다.

원심과 대법원의 판단 차이는 바로 이 점에서 드러납니다. 원심은 손금산입되지 않은 부분에 대해 익금불산입을 적용해 과세표준이 감소한다면 경정청구가 허용되어야 한다고 보아 원고의 청구를 부분 인용했습니다. 반면 대법원은 두 제도의 중첩 적용 자체를 배제하는 법령 취지를 강조하며 원칙적으로 허용되지 않는다고 판시했습니다. 이에 따라 비영리법인은 세무 처리 시 손금산입과 익금불산입의 선택을 사전에 신중히 하고, 한 번 결정한 후 번복은 어렵다는 점을 유념해야 한다고 정리됩니다.

판결의 의의는 비영리법인의 세무 실무에 큰 시사점을 준다는 점에 있습니다. 손금산입과 익금불산입은 동시에 적용될 수 없으므로, 배당금 전액의 사용 계획과 부분 사용 여부를 기준으로 더 유리한 방향을 미리 시뮬레이션해 선택해야 합니다. 일반적으로 배당금을 전액 고유목적사업에 지출할 계획이라면 손금산입이 유리하고, 일부만 지출할 계획이라면 익금불산입이 유리할 수 있습니다. 다만 익금불산입은 출자 비율 등 요건이 까다로워 사전 검토가 필요합니다. 한 번 선택해 결산에 반영하면 번복하기 어렵다는 점을 유념하고, 결산 마감 전 충분한 시뮬레이션과 전문가 자문을 받는 것이 권고됩니다.

#

2022두38199

#

조세소송

#

익금불산입

#

여현동변호사

#

손금산입

#

세무사

#

비영리법인

#

법인세법

#

법인세

#

법무법인차온

#

대법원판례

#

고유목적사업준비금

#

경정청구

#

결산조정

#

파기환송