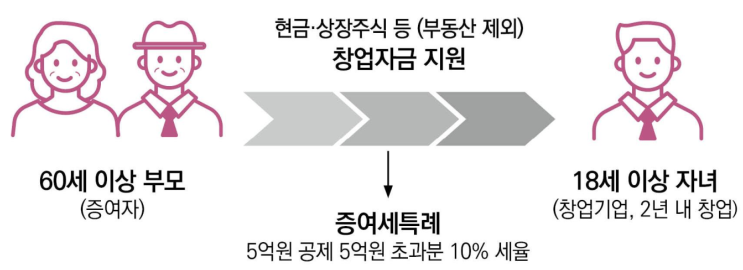

18세 이상 자녀(거주자)가 중소기업 창업 목적으로 현금 등을 60세 이상의 부모로부터 증여받을 시 5억원 공제와 10%의 낮은 세율을 적용합니다. 예를 들어 아버지인 이성계로부터 아들인 이방원이 10억원의 창업자금을 증여받아 (주)조선을 창업 내지 사업확장하였다면, 원래 10억원에 대한 증여세 상당액인 2.4억원을 내는 것이 아니라 5억원 공제 후 나머지 5억원에 대한 10%, 5천만원만 내면 되는 식입니다.

요주사항으로, 이 때 증여한 10억원은 차후 상속세 과세대상 자산에 무조건 포함되어 정산된다는 것입니다. 일반적인 증여 후 10년이 지나 상속을 개시한다면 해당 증여는 상속세 과세시 제외되는데, 창업자금증여의 경우 10년이 지나더라도 상속세 과세대상 자산에 포함된다는 것입니다.

그래서 이 창업자금과세특례의 효과가 미미하다고 보실 수도 있는데, 약간의 계산을 해볼까요. (1) 실제 부담하는 증여세+상속세 비교(현재가치 환산) 창업자금증여로 당장 증여세 5천만원, 20년 후에 상...

#

18세

#

창업자금증여세과세특례

#

창업자금

#

증여세

#

증여

#

절세

#

자녀

#

세액공제

#

세액감면

#

세무사

#

상속

#

부모

#

과세특례

#

공제

#

60세

#

5억원

#

합산과세