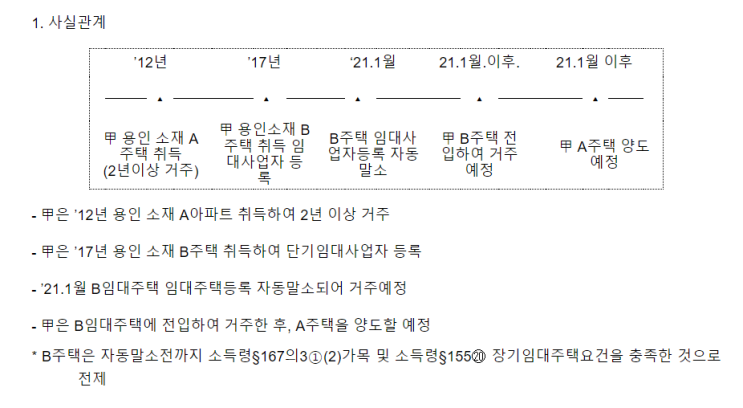

안녕하세요~ 세금 지키는 호위무사 정무사입니다. 상생임대주택에 대한 1세대 1주택 특례 확대 개편(안 제155조의3)이 입법예고 되었는데요...

우선 내용을 간략히 설명드리면, 1. 특례요건 중 주택 수 요건(임대개시일을 기준 1세대 1주택자) 및 주택 가액 요건(주택 및 이에 부수되는 토지의 기준시가의 합계액이 9억원 이하)을 삭제하고, 2.

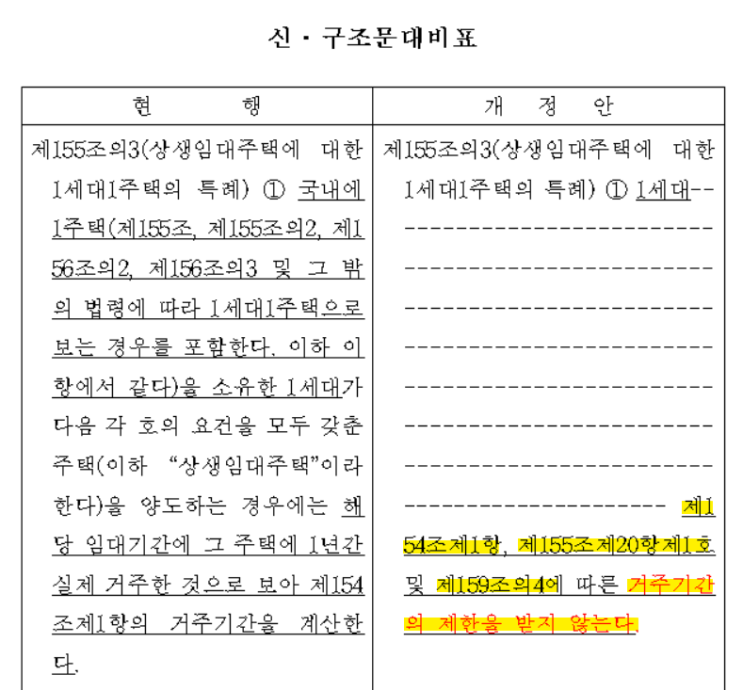

양도소득세 비과세 요건 중 거주기간 1년을 인정하던 것을, 앞으로는 양도소득세 비과세 및 장기보유특별공제 요건 중 거주기간 2년의 제한을 받지 않도록 하며, 3. 2022년 12월 31일까지 체결한 경우까지 적용되던 특례를, 2024년 12월 31일까지 적용되도록 하였죠. 더 궁금하신 내용은 아래 「상생임대주택 양도소득세 특례 10문 10답」을 참고하시기 바랍니다.

상생임대주택 양도소득세 특례 10문 10답 【기재부 보도자료】 안녕하세요~ 세금 지키는 호위무사 정무사입니다. 6.21. 「임대차 시장 안정 방안 및 3분기 추진 부동산 정......

#

거주기간

#

거주요건

#

상생임대주택

#

세금

#

절세

#

정무사